W Twoim obecnym kraju zamieszkania może pojawić się podatek od wyjazdu od niezrealizowanych wzrostów wartości. Dlatego planowanie w czasie oraz strukturyzacja majątku powinny nastąpić odpowiednio wcześnie

Osoba, która staje się rezydentem podatkowym na Węgrzech, co do zasady podlega jednolitej stawce PIT 15% od dochodów podlegających opodatkowaniu

Jeżeli spółka jest faktycznie zarządzana z Twojego kraju, tamtejszy fiskus może uznać miejsce faktycznego zarządu i opodatkować spółkę w kraju macierzystym

Jeżeli jest to pasywna struktura pozostająca pod Twoją kontrolą, mogą zadziałać regulacje CFC, a zyski zostaną przypisane Tobie osobiście

Węgry to państwo członkowskie UE w Europie Środkowej, liczące ok. 9,6 mln mieszkańców. Walutą kraju jest forint węgierski (HUF). Dopuszczalne jest 100% własności zagranicznej, a od 2019 r. nie ma już kontroli walutowych. Dla HNWI Węgry często stanowią zgodną z UE platformę dla spółek operacyjnych lub struktur holdingowych.

Podatek dochodowy od osób prawnych wynosi jednolicie 9%, co czyni go jednym z najniższych w UE. Dodatkowo może wystąpić lokalny podatek od działalności gospodarczej do 2%, zależnie od lokalizacji i modelu biznesowego. Od dywidend, odsetek i należności licencyjnych wypłacanych zagranicznym spółkom kapitałowym przy prawidłowej strukturze nie pobiera się podatku u źródła. Podatek majątkowy nie istnieje. Węgry mają także rozbudowaną sieć umów o unikaniu podwójnego opodatkowania.

Dla osób fizycznych zasadniczo obowiązuje liniowa stawka PIT 15%. Przepływy kapitału są swobodne, a wypłaty zysków przy poprawnej strukturze są relatywnie proste. Dla nierezydentów będących wspólnikami kluczowymi czynnikami ryzyka pozostają jednak przepisy CFC oraz miejsce faktycznego zarządu, jeśli substancja i struktura decyzyjna nie są spójne.

Węgierska Kft. zazwyczaj wymaga minimalnego kapitału zakładowego 3 000 000 HUF, czyli ok. 8 000 EUR, i najczęściej można ją założyć w ciągu jednego–dwóch tygodni. Lokalny dyrektor zarządzający nie jest ustawowo bezwzględnie wymagany, jednak kluczowe są ład korporacyjny, substancja oraz jasne struktury decyzyjne. Możliwa jest rejestracja VAT zgodna z UE, ale wymaga solidnej dokumentacji. Węgry nie znajdują się na żadnej czarnej liście UE i oferują stosunkowo nieskomplikowane opcje wizowe oraz pobytowe dla zagranicznych przedsiębiorców. Konta bankowe są dostępne, jednak otwarcie konta jest silnie zorientowane na compliance i wymaga przejrzystego pochodzenia środków oraz wiarygodnego modelu biznesowego.

Kto chce wykorzystywać Węgry jako jurysdykcję podatkową lub holdingową, powinien prowadzić spółkę jak prawdziwe przedsiębiorstwo z UE. Uchwały, konstrukcja umów, fakturowanie i rzeczywista kontrola muszą być spójne. W przeciwnym razie przepisy dotyczące POEM, CFC lub klauzule antyabuzywne mogą zneutralizować korzyści podatkowe.

Skontaktuj się z nami, aby uzyskać indywidualną analizę i ewentualnie lepsze alternatywne opcje strukturyzacji.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

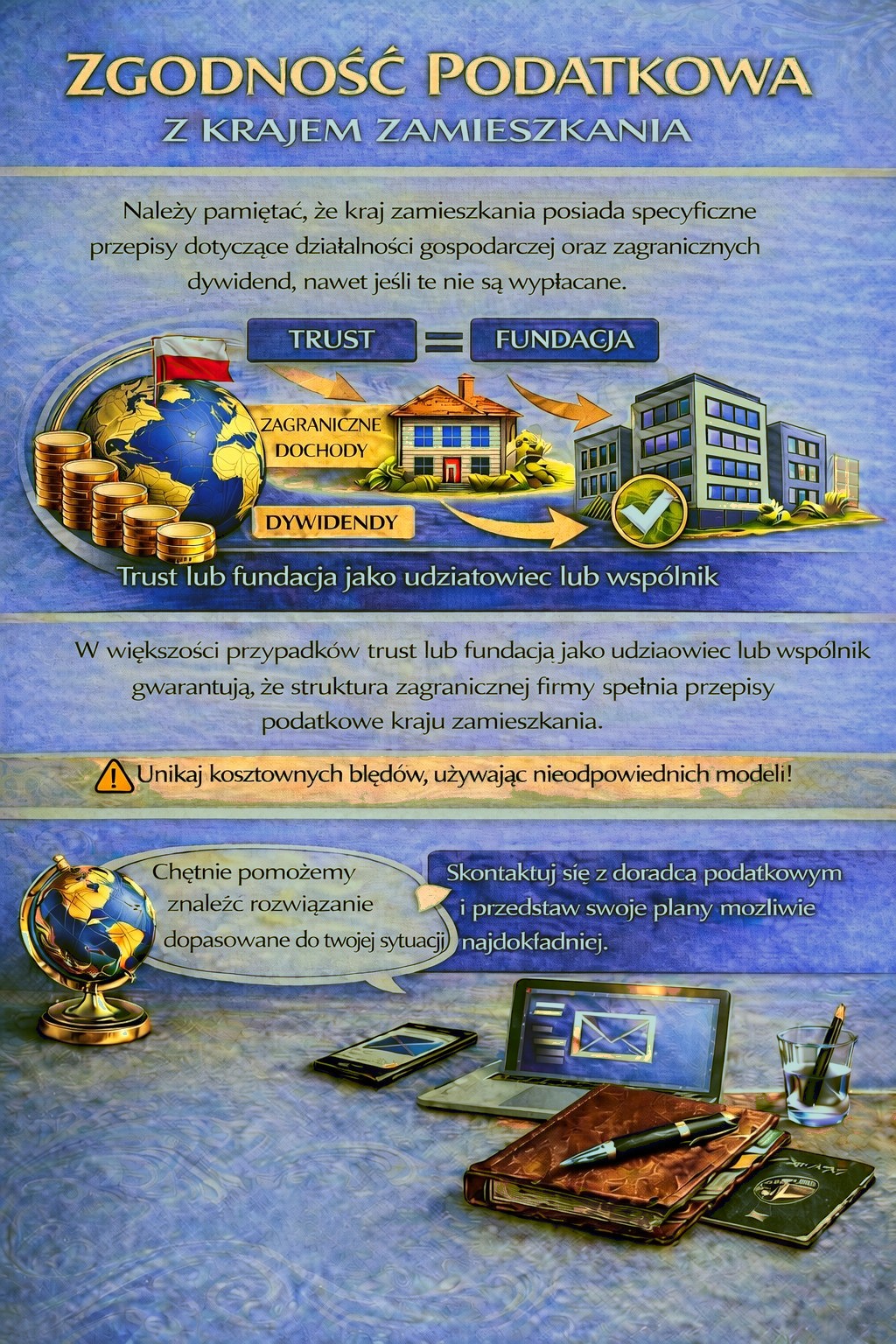

Kraj Twojej rezydencji może przewidywać obowiązki podatkowe i sprawozdawcze dotyczące działalności zagranicznej oraz dochodów z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie jak najdokładniej.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Cię poprowadzą.