Zwykle bez komplikacji, w ciągu 24 godzin.

Po uzyskaniu rezydencji podatkowej w Zjednoczonym Królestwie co do zasady obowiązuje opodatkowanie dochodów z całego świata. Kluczowe jest odpowiednie planowanie przed przeprowadzką, w szczególności w zakresie zysków kapitałowych, struktur udziałowych oraz konstrukcji trustów

System Non-Dom/Remittance został zniesiony. Od 6 kwietnia 2025 r. obowiązuje czteroletni reżim Foreign Income and Gains (FIG) dla kwalifikujących się nowych rezydentów, z określonymi warunkami i kwestiami do rozważenia

Podatek spadkowy nie występuje, jeśli masa spadkowa jest niższa niż £325.000 (ok. €372.000). Jeśli spadek przekracza tę kwotę, opodatkowana stawką 40% jest wyłącznie nadwyżka

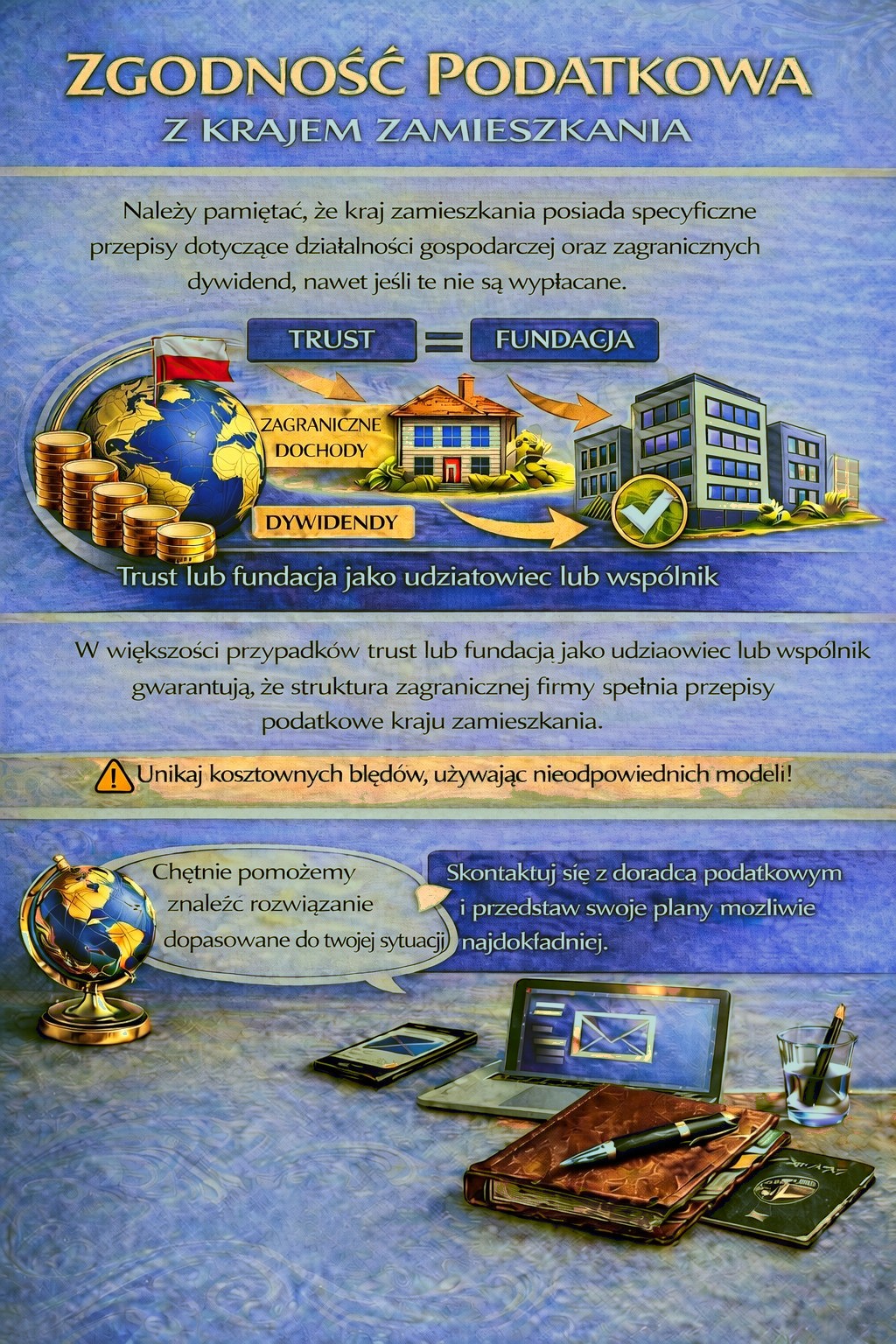

Jeżeli Twoja spółka w UK jest faktycznie zarządzana z państwa UE, w którym mieszkasz, Twoje państwo może uznać spółkę za swojego rezydenta podatkowego i opodatkować zyski według prawa krajowego lub na podstawie umów o unikaniu podwójnego opodatkowania

Wiele państw UE stosuje regulacje CFC, które mogą przypisać udziałowcowi nisko opodatkowane zagraniczne zyski, nawet jeśli nie zostały wypłacone

Otwarcie konta bankowego oraz zdolność do obrony stanowiska podatkowego zazwyczaj wymagają rzeczywistych menedżerów, jasnych struktur ładu korporacyjnego i udokumentowanego podejmowania decyzji w Zjednoczonym Królestwie

Anglia jest częścią Zjednoczonego Królestwa, istotnego ośrodka gospodarczego w Europie Północno-Zachodniej. Zjednoczone Królestwo nie jest państwem członkowskim UE. Walutą jest funt brytyjski (GBP). Liczba ludności wynosi ok. 69,5 mln (stan na połowę 2025 r., szacunek wstępny).

Z perspektywy podatkowej obowiązuje stopniowany system podatku dochodowego od osób prawnych. Obniżona stawka wynosi 19% dla zysków poniżej ok. €57.300. Standardowa stawka wynosi 25% dla zysków powyżej ok. €286.130. Pomiędzy stosuje się mechanizm Marginal Relief.

Od dywidend Zjednoczone Królestwo co do zasady nie pobiera podatku u źródła. Podatek u źródła dotyczy głównie odsetek i należności licencyjnych, zwykle 20% według prawa krajowego, z zastrzeżeniem wyjątków lub ulg wynikających z umów o unikaniu podwójnego opodatkowania. W wybranych przypadkach od 6 kwietnia 2027 r. dyskutuje się o podwyżce do 22%.

Operacyjnie Zjednoczone Królestwo oferuje wysoką pewność prawa, skuteczne egzekwowanie orzeczeń oraz szeroki dostęp do renomowanych banków. Jest to jednak w pełni regulowana jurysdykcja onshore. Dane spółek są publicznie dostępne, wymogi substancji muszą być realnie spełnione, a zyski podlegające opodatkowaniu w Wielkiej Brytanii są objęte standardowymi stawkami CIT.

Skontaktuj się z nami w celu indywidualnej analizy i ewentualnie dobrania odpowiednich alternatywnych rozwiązań strukturyzacyjnych.

Rejestracja jest zazwyczaj prosta, o ile działalność, struktura obrotów i dokumenty są spójne. Rejestracja jest obowiązkowa, gdy obrót podlegający opodatkowaniu przekroczy £90.000 w okresie 12 miesięcy.

W praktyce, dla procedur bankowych i wymogów substancji podatkowej potrzebni są rzeczywiści zarządzający, działające struktury ładu korporacyjnego oraz lokalny adres biznesowy w Zjednoczonym Królestwie.

Tak. Założenie spółki może odbyć się w całości online, pod warunkiem przygotowania wszystkich wymaganych danych i dokumentów.

Zwykle bez komplikacji, w ciągu 24 godzin.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

Kraj Twojej rezydencji może nakładać obowiązki podatkowe i sprawozdawcze w związku z zagraniczną działalnością gospodarczą oraz dochodami z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być konieczna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie szczegółowo.

Nasi doradcy chętnie przeanalizują Twój przypadek i odpowiednio doradzą.