W kraju pochodzenia może pojawić się podatek od wyjazdu od niezrealizowanych zysków

Harmonogram i strukturyzację majątku warto zaplanować z wyprzedzeniem 12–18 miesięcy

Ryzyko uznania faktycznego miejsca zarządu w kraju pochodzenia.

Reguły CFC mogą przypisać zyski spółki z Hongkongu wspólnikowi

Hongkong to specjalny region administracyjny Chin na południowym wybrzeżu, w pobliżu Shenzhen. Liczy około 7,5 mln mieszkańców i posługuje się dolarem hongkońskim (HKD).

Podatkowo obowiązuje zasada terytorialności. Podatek od zysków dotyczy wyłącznie zysków osiągniętych w Hongkongu lub pochodzących z Hongkongu. Stawka podatku CIT wynosi 8,25% od pierwszych 2 000 000 HKD (ok. 217 225 EUR) dochodu podlegającego opodatkowaniu oraz 16,5% od nadwyżki (system dwustopniowy).

Nie ma podatku u źródła od dywidend i odsetek. Opłaty licencyjne na rzecz nierezydentów mogą jednak podlegać tzw. zasadzie „deemed profit”, co może prowadzić do efektywnych stawek podatkowych zwykle na poziomie 2,475% do 4,95%. W strukturach podmiotów powiązanych w pewnych przypadkach nawet 100% opłaty licencyjnej może zostać uznane za podlegające opodatkowaniu.

VAT. W Hongkongu nie funkcjonuje system VAT, GST ani podatku od sprzedaży. Numer VAT nie ma więc zastosowania.

Hongkong zaostrzył pod presją Europy zasady zwolnienia podatkowego dla dochodów zagranicznych (Foreign-Sourced Income Exemption, FSIE). Dla grup wielonarodowych określone zagraniczne dochody pasywne, inkasowane w Hongkongu, mogą podlegać opodatkowaniu, jeśli nie są spełnione wymogi wystarczającej substancji gospodarczej lub warunki dotyczące udziałów. Klasyczne struktury holdingowe muszą więc dziś być starannie zaprojektowane i udokumentowane.

Ponadto wprowadzono ramy minimalnego opodatkowania 15% dla dużych międzynarodowych koncernów (od ok. 750 mln EUR skonsolidowanych przychodów). Obejmuje to Hong Kong Minimum Top-up Tax (HKMTT) wraz z obowiązkiem raportowania przez portal IRD Pillar Two od 19 stycznia 2026 r. Struktury prywatne co do zasady nie są objęte, o ile nie stanowią części dużej grupy kapitałowej.

Jeśli Twoja działalność jest faktycznie nastawiona na rynki międzynarodowe, Hongkong może mieć sens jako lokalizacja dla holdingu, treasury lub centrum koordynacji. Jeżeli jednak spółka jest w praktyce zarządzana z Niemiec, Francji lub innego kraju o wysokich podatkach, zasady POEM, CFC lub wymogi substancji mogą zniwelować korzyści podatkowe.

Skontaktuj się z nami w celu indywidualnej analizy i ewentualnie lepszych rozwiązań alternatywnych.

Hongkong nie ma systemu VAT ani podatku od sprzedaży. Numer VAT nie jest przewidziany.

Dyrektor nie musi być rezydentem Hongkongu.

Jednak sekretarz spółki jest obowiązkowy. Jeśli jest to osoba fizyczna, musi zwykle na stałe mieszkać w Hongkongu. W przypadku osoby prawnej musi ona posiadać biuro w Hongkongu i zazwyczaj być licencjonowanym dostawcą usług TCSP.

Lokalny adres siedziby w Hongkongu jest wymagany ustawowo.

Tak. Hongkong jest ważnym międzynarodowym centrum finansowym. Onboarding bankowy jest jednak wymagający pod kątem compliance, szczególnie przy strukturach HNWI i transgranicznych przepływach płatności.

Nie. Hongkong nie znajduje się na unijnej liście niechętnych współpracy jurysdykcji podatkowych.

Tak. Rejestracji można dokonać elektronicznie przez portal Companies Registry.

Zazwyczaj 1–2 dni robocze przy kompletnych dokumentach i weryfikacji KYC.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

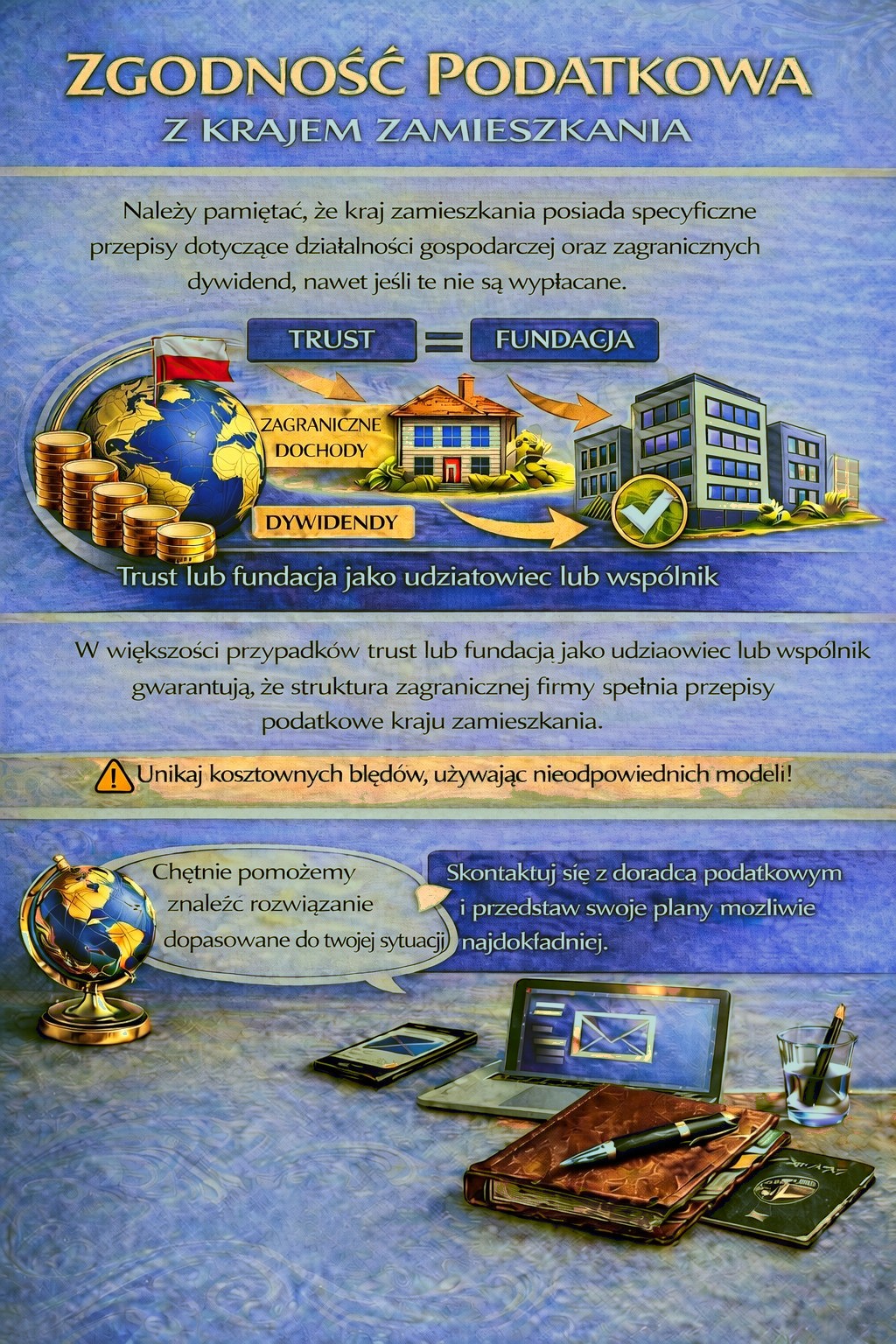

Kraj Twojej rezydencji może przewidywać obowiązki podatkowe i sprawozdawcze w odniesieniu do działalności zagranicznej oraz dochodów z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi przepisów podatkowych i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany jak najdokładniej.

Nasi doradcy chętnie przeanalizują Twój przypadek i odpowiednio Cię pokierują.