Brak podatku od zysków kapitałowych

Brak podatku majątkowego ani podatku od spadków

Singapore Pte. Ltd może być opodatkowana w kraju właściciela

Singapur oferuje jedno z najbardziej przyjaznych biznesowi i międzynarodowo cenionych środowisk do zakładania spółek. Dzięki terytorialnemu systemowi podatkowemu, brakowi podatku od zysków kapitałowych ze zbycia oraz atrakcyjnym zwolnieniom dla dochodów pochodzących z zagranicy jest to szczególnie interesujące dla przedsiębiorców i HNWI, którzy budują struktury transgraniczne.

Singapore Private Limited Company (Pte. Ltd) zapewnia wysoki poziom pewności prawnej, dostęp do rynku azjatyckiego oraz stabilny system finansowy. Jurysdykcja dopuszcza zagraniczną własność, nie stosuje kontroli dewizowych i nie znajduje się na unijnej czarnej liście. Rejestracja jest szybka i efektywna, a system w pełni zdigitalizowany.

Singapur jest powszechnie uznawany za jedną z najatrakcyjniejszych jurysdykcji dla międzynarodowych przedsiębiorców – nie tylko ze względu na sprawną infrastrukturę prawną i system bankowy, lecz także ze względu na sposób opodatkowania dochodów zagranicznych. Singapur stosuje rygorystyczny terytorialny system podatkowy. Oznacza to, że dochody pochodzące z zagranicy, takie jak dywidendy, odsetki i zyski kapitałowe, pozostają całkowicie zwolnione z podatku dochodowego od osób prawnych, o ile nie zostaną przelane do Singapuru – albo przy przelewie spełnią warunki zwolnienia. Dlatego spółki będące własnością zagraniczną, które nie osiągają lokalnych dochodów, często korzystają z efektywnego obciążenia podatkowego równego zeru. Mimo oficjalnej stawki CIT wynoszącej 17% Singapur przyznaje hojne ulgi podatkowe dla nowych spółek i przychodów z zagranicy, przez co rzeczywiste obciążenie podatkowe jest wyraźnie niższe.

Taka konstrukcja sprawiła, że wiele renomowanych instytucji, w tym ośrodki badawcze z obszaru akademii i ekonomii, klasyfikuje Singapur jako raj podatkowy – jednak przejrzysty i dobrze regulowany. Co istotne: nie rzuca to złego światła na jurysdykcję. Wręcz przeciwnie: Singapur w pełni spełnia wymogi OECD, FATF oraz ram BEPS i nadal oferuje wysoki poziom bezpieczeństwa bankowego i prawnego. Bez podatku od zysków kapitałowych ze zbycia, bez podatku u źródła od dywidend oraz bez podatku od spadku czy dziedziczenia jest to preferowana jurysdykcja dla przedsiębiorców i HNWI, którzy poszukują długoterminowej ochrony majątku i strategicznego planowania transgranicznego. Ponadto Singapore Private Limited Company (Pte. Ltd) umożliwia 100% własność zagraniczną, ograniczoną odpowiedzialność, szybką cyfrową rejestrację oraz dostęp do globalnie cenionej sieci bankowej. Dla klientów skoncentrowanych na strukturyzacji majątku, własności IP i mobilnych globalnych modelach biznesowych Singapur pozostaje jednym z najbardziej wiarygodnych i przyszłościowych kierunków na świecie.

Oferujemy kompletną strategię prawną i podatkową dopasowaną do Twoich celów biznesowych. Sprawdźmy, czy Singapur jest dla Ciebie odpowiedni.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

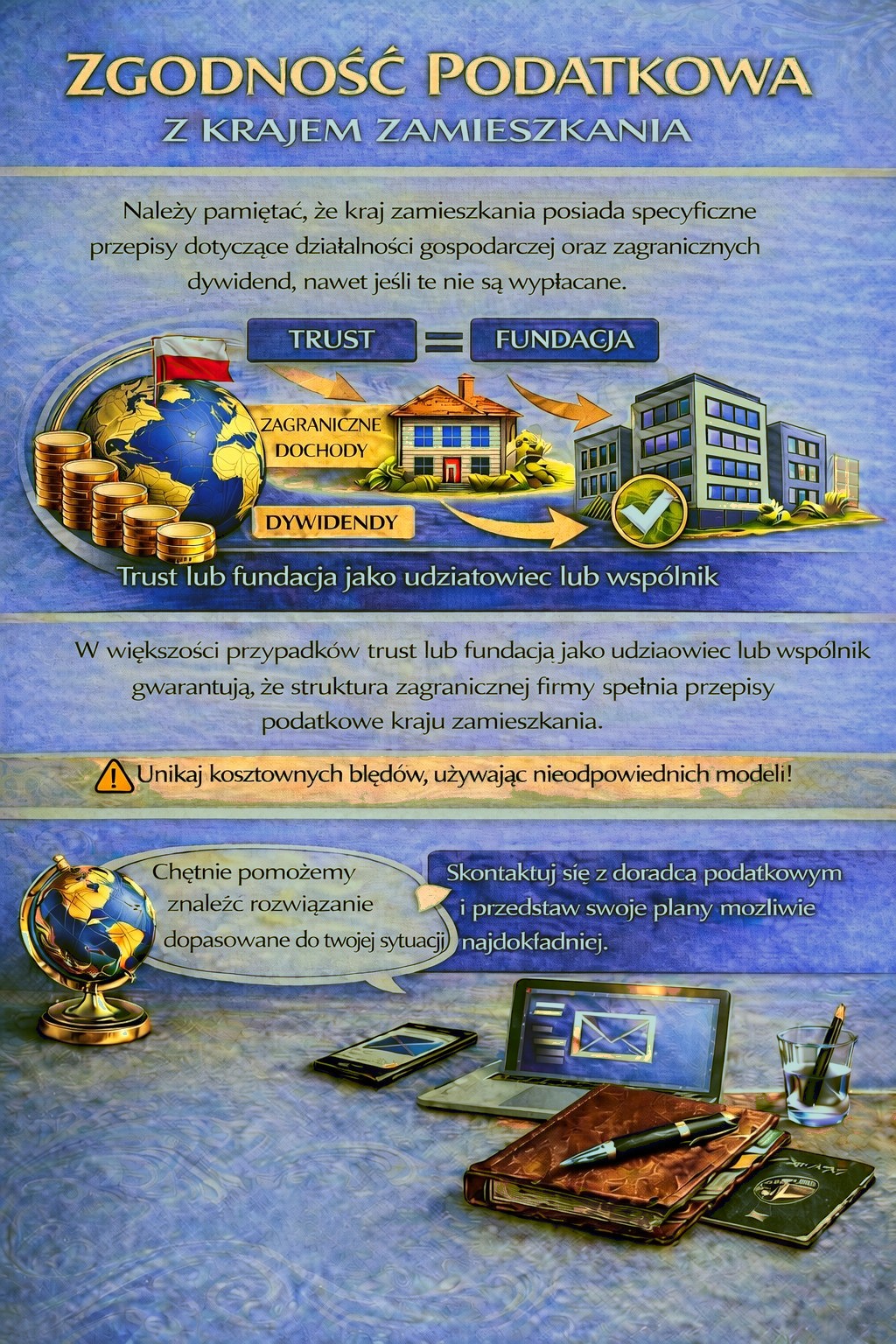

Twój kraj rezydencji może stosować wymogi podatkowe i sprawozdawcze wobec zagranicznej działalności gospodarczej oraz dochodów z dywidend, w tym w niektórych przypadkach także wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby sprawdzić, która jurysdykcja i struktura najlepiej odpowiadają Twoim wymaganiom, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie szczegółowo.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Ci doradzą.