Rezydenci podlegają podatkowi dochodowemu do 40% od dochodów światowych

Irlandia oferuje, w ograniczonych przypadkach, opodatkowanie według zasady remittance dla osób bez domicylu

Nie ma podatku majątkowego, ale darowizny i spadki mogą podlegać Capital Acquisitions Tax (CAT) powyżej określonych kwot wolnych

Obowiązują wysokie wymogi zgodności i przejrzystości

Co do zasady spółka założona w Irlandii jest uznawana za rezydenta podatkowego w Irlandii, chyba że przepis umowy o unikaniu podwójnego opodatkowania przypisze rezydencję innemu państwu. Kluczowe są faktyczne zarządzanie i dokumentacja

Jeśli faktyczne zarządzanie pozostaje za granicą, spółka może być opodatkowana w państwie rezydencji

Struktury IP i licencyjne są ściśle weryfikowane. Kreacja wartości i substancja muszą odpowiadać alokacji zysków

Wspólnicy nierezydenci muszą spełniać wymogi KYC i AML

Irlandia jest pełnoprawnym członkiem Unii Europejskiej i strefy euro, leży w północno-zachodniej Europie, liczy ok. 5,4 mln mieszkańców i używa euro (EUR) jako oficjalnej waluty. Dopuszczalna jest 100% własność zagraniczna i istnieje nieograniczony dostęp do jednolitego rynku UE.

Irish Limited Company (LTD) jest zakładana zgodnie z Companies Act 2014 i jest uznawana w całej Unii Europejskiej. Stawka CIT wynosi 12,5% dla aktywnej działalności handlowej, natomiast dochody nieoperacyjne lub pasywne są zwykle opodatkowane stawką 25%. Irlandia stosuje 25% podatek u źródła od dywidend, choć w zależności od rezydencji wspólnika i przy właściwej dokumentacji mogą mieć zastosowanie zwolnienia lub obniżki na podstawie UPO.

Spółki założone w Irlandii są co do zasady uznawane za rezydentów podatkowych w Irlandii, chyba że umowa o unikaniu podwójnego opodatkowania przypisze rezydencję innemu państwu. Faktyczne zarządzanie, decyzje zarządu oraz substancja są czynnikami rozstrzygającymi. Irlandia nie jest jurysdykcją o niskich wymogach substancji i oczekuje realnej obecności operacyjnej, jeśli zyski mają być tam opodatkowane.

Irlandia nie figuruje na żadnej czarnej liście UE i posiada rozbudowaną sieć ponad 70 umów o unikaniu podwójnego opodatkowania, co zapewnia bezpieczeństwo prawne i międzynarodową akceptację. Jurysdykcja jest szeroko uznawana przez banki w UE, dostawców FinTech oraz instytucje płatnicze.

Rejestracja VAT jest zazwyczaj prosta, o ile działalność jest jasno określona i osiągane są progi. Standardowe limity to zwykle 42 500 EUR dla usług i 85 000 EUR dla towarów, choć mogą występować specyfiki zależne od rodzaju działalności.

Co najmniej jeden dyrektor musi mieć miejsce zamieszkania w EOG; alternatywnie możliwe jest skorzystanie z gwarancji prawnej na podstawie Section 137. Wspólnicy zagraniczni są w pełni dopuszczani i dozwolony jest 100% udział kapitału zagranicznego.

Dostęp do usług bankowych jest solidny, z integracją z SEPA, SWIFT oraz infrastrukturą płatniczą UE. Niemniej banki wymagają jasnej logiki biznesowej, kompletnej dokumentacji i szczegółowych weryfikacji KYC, zwłaszcza w przypadku założycieli nierezydentów.

Zazwyczaj rejestrację można przeprowadzić w całości zdalnie za pośrednictwem dostawców usług. Otwarcie konta także bywa częściowo zdalne; jednak w zależności od banku i profilu ryzyka mogą być wymagane rozszerzone przeglądy zgodności lub osobiste procedury identyfikacji.

Skontaktuj się z nami, aby uzyskać indywidualną analizę i — jeśli to zasadne — lepsze alternatywne rozwiązania w zakresie strukturyzacji.

Zazwyczaj tak, jeśli działalność jest jasno określona, a dokumentacja kompletna. Standardowe progi wynoszą około 42 500 EUR dla usług i 85 000 EUR dla towarów, z dodatkowymi specyfikami zależnymi od branży.

Zazwyczaj założenie spółki jest możliwe na odległość. Otwarcie konta również może być częściowo zdalne; jednak w zależności od banku i profilu ryzyka mogą być potrzebne dodatkowe weryfikacje lub kroki wykonywane osobiście.

Zazwyczaj założenie spółki jest możliwe na odległość. Otwarcie konta również może być częściowo zdalne; jednak w zależności od banku i profilu ryzyka mogą być potrzebne dodatkowe kontrole lub czynności osobiste.

Nie. Irlandia nie figuruje na unijnej liście jurysdykcji podatkowych niewspółpracujących.

Są ugruntowane banki lokalne oraz solidne rozwiązania FinTech, ale założyciele nierezydenci muszą liczyć się z intensywnymi weryfikacjami KYC i źródła środków, a także z dłuższymi terminami obsługi.

Co najmniej jeden dyrektor musi mieszkać w EOG; alternatywnie można zastosować gwarancję prawną zgodnie z Section 137 Companies Act 2014.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

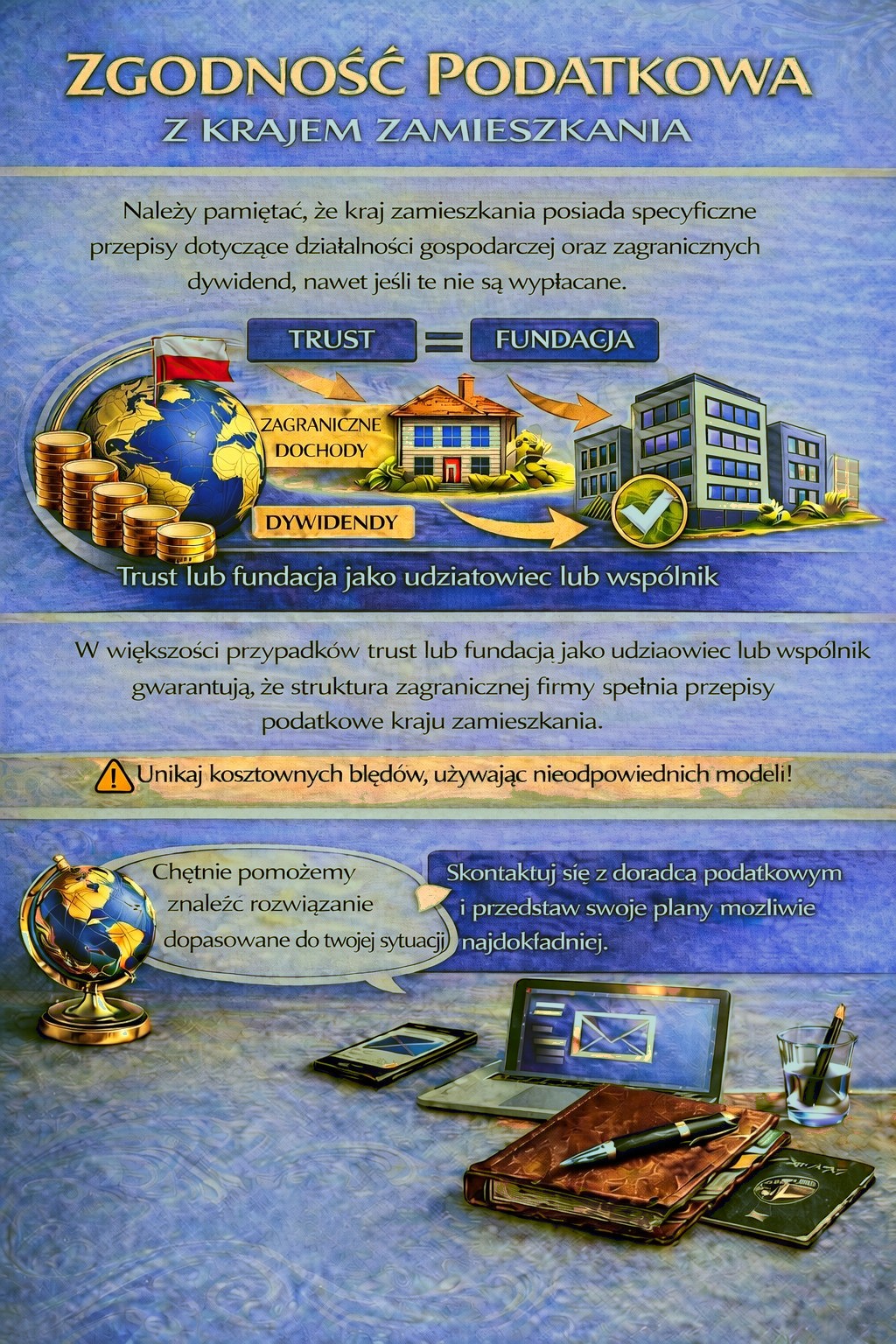

Twój kraj rezydencji może nakładać obowiązki podatkowe i sprawozdawcze dla działalności gospodarczej za granicą oraz dla dochodów z dywidend; w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej odpowiadają Twoim potrzebom, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie szczegółowo.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Cię pokierują.