W dotychczasowym kraju rezydencji może pojawić się podatek od wyprowadzki (exit tax) od niezrealizowanych zysków

Planowanie w czasie i uporządkowanie aktywów powinno nastąpić odpowiednio wcześnie

Ustanowienie rezydencji podatkowej w USA może, w porównaniu z większością systemów UE, powodować dalej idące obowiązki raportowe i podatkowe

Spółka w USA nie obniża automatycznie obciążeń podatkowych w UE

Regulacje CFC, miejsce faktycznego zarządu oraz wymogi dotyczące substancji w kraju rezydencji nadal pozostają istotne

Umowy o unikaniu podwójnego opodatkowania, rzetelna dokumentacja i rzeczywista substancja operacyjna są ważniejsze niż sama formalna rejestracja

Stany Zjednoczone to federalna republika w Ameryce Północnej, licząca około 341,8 mln mieszkańców, a walutą jest dolar amerykański.

Zasadniczo dopuszczalne jest posiadanie własności przez cudzoziemców, a w wielu stanach rejestracja jest możliwa szybko. USA uchodzą za pierwszorzędną jurysdykcję dla struktur holdingowych i operacyjnych, zwłaszcza gdy kluczowe są wiarygodność, dostęp do inwestorów i przewidywalne sądy.

Stawki podatkowe:

Dla zamożnych osób prywatnych oraz międzynarodowych grup kapitałowych struktura w USA może dawać istotne korzyści strategiczne. Zapewnia bezpośredni dostęp do głębokich rynków kapitałowych i często jest preferowanym rozwiązaniem dla inwestycji venture capital, dużych klientów z USA oraz ustrukturyzowanych transakcji M&A.

Elastyczność amerykańskich form prawnych, takich jak LLC, C-Corporation czy Limited Partnership, umożliwia wyraźne rozdzielenie ryzyka, skonsolidowane struktury holdingowe oraz indywidualnie zaprojektowane modele ładu korporacyjnego. O ile ma zastosowanie umowa o unikaniu podwójnego opodatkowania, podatki u źródła mogą zostać obniżone, a ryzyka związane z zakładem lepiej odgraniczone. Ponadto spółka onshore w USA zazwyczaj cieszy się większą akceptacją reputacyjną i częściej napotyka mniej zastrzeżeń ze strony banków niż klasyczne struktury offshore.

Jednocześnie istnieją istotne ryzyka, które wymagają starannego planowania. Typowa jest tzw. warstwa podwójnego opodatkowania, w której zyski C-Corporation są najpierw opodatkowane na poziomie spółki, a następnie dywidendy mogą podlegać amerykańskiemu podatkowi u źródła.

Prowadzenie działalności w kilku stanach może generować dodatkową złożoność administracyjną i podatkową, szczególnie w obszarze Sales Tax, listy płac oraz obowiązków rejestracyjnych. Z perspektywy europejskiej przepisy antyabuzywne, takie jak regulacje CFC lub badanie miejsca faktycznego zarządu, mogą skutkować opodatkowaniem zysków w kraju rezydencji, jeśli nie ma wystarczającej substancji.

Ponadto dla osób nierezydentów w USA może powstać obowiązek podatku spadkowego w USA, gdy aktywa zlokalizowane w USA przekroczą wartość 60 000 USD, o ile brak ochrony wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania.

Obowiązki raportowania dotyczące beneficjenta rzeczywistego na podstawie Corporate Transparency Act zostały zmienione. Od 26 marca 2025 r. spółki utworzone w USA są zwolnione z obowiązku raportowania BOI. Niektóre spółki zagraniczne zarejestrowane w USA mogą jednak nadal podlegać obowiązkowi zgłoszenia.

Skontaktuj się z nami w celu indywidualnej analizy Twojej struktury i możliwych alternatyw.

W USA nie ma ogólnokrajowego systemu podatku VAT.

Amerykańska administracja podatkowa może uprawnionym wnioskodawcom nadać EIN od razu online.

Tak. Rejestrację i większość kroków administracyjnych można przeprowadzić zdalnie. Otwarcie konta jest w praktyce zazwyczaj najbardziej czasochłonnym etapem.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

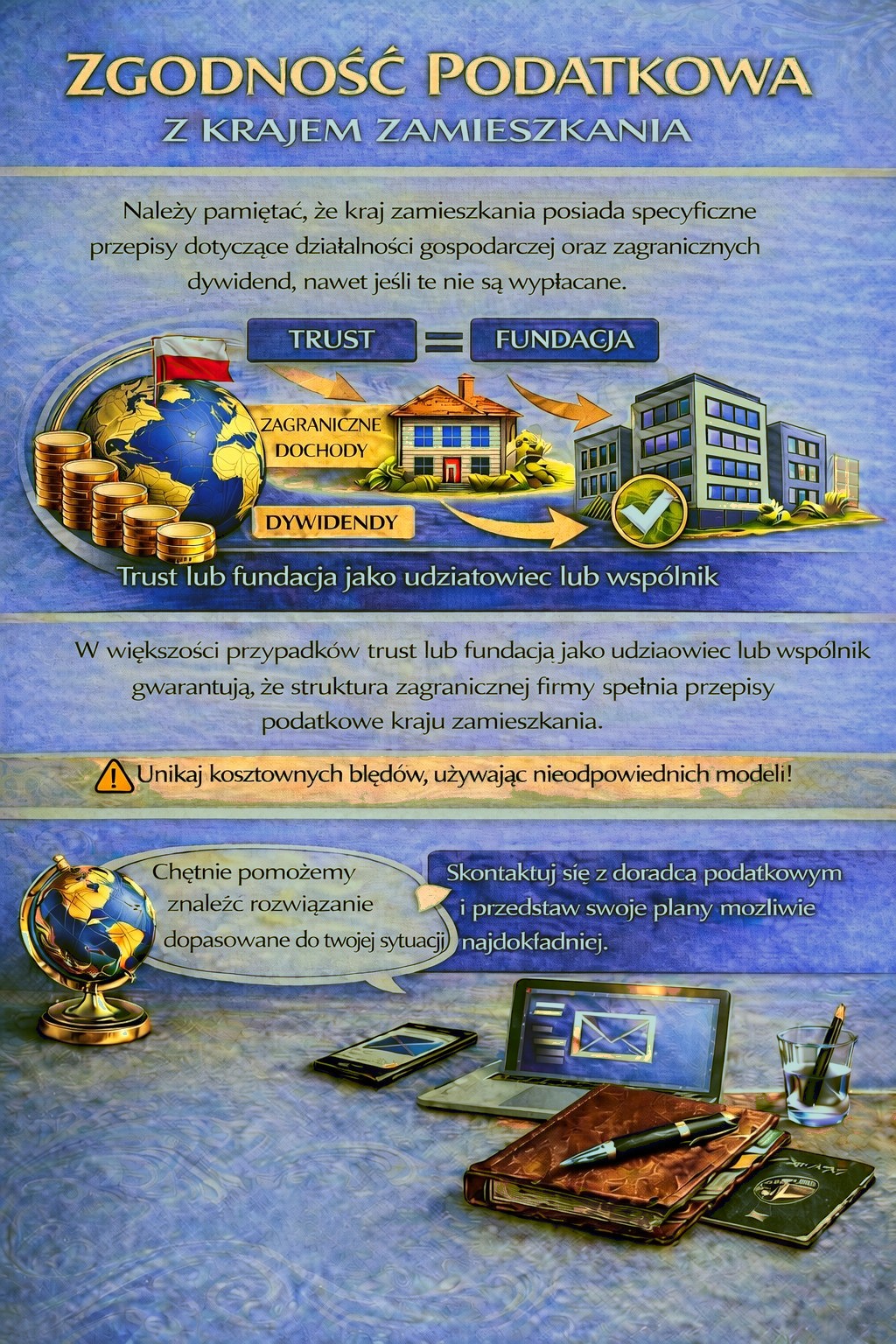

Kraj Twojej rezydencji może przewidywać obowiązki podatkowe i sprawozdawcze dla zagranicznej działalności oraz dochodów z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje potrzeby, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie jak najdokładniej.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Cię doradzą.