Dochody zagraniczne nie są automatycznie zwolnione z podatku. Mogą stać się opodatkowane, jeśli zostaną sprowadzone do Tajlandii

Brak podatku majątkowego

Zyski z kryptowalut uzyskane za pośrednictwem platform licencjonowanych przez tajlandzką SEC mogą być zwolnione z podatku w latach 2025–2029

Silny system opieki zdrowotnej, nowoczesna infrastruktura i niższe koszty życia niż w wielu krajach europejskich

Udział kapitału zagranicznego jest często ograniczony do 49%, o ile nie ma wsparcia BOI lub specjalnej zgody

Struktury nominee są rygorystycznie weryfikowane

Banki oczekują realnej lokalnej substancji

Jeśli zarząd jest prowadzony z kraju o wysokich podatkach, opodatkowanie może nastąpić właśnie tam

Tajlandia to jedna z kluczowych gospodarek ASEAN w Azji Południowo-Wschodniej, licząca około 71 milionów mieszkańców, z walutą Thai Baht (THB). Nie jest państwem członkowskim UE, jednak nie znajduje się na unijnej czarnej liście podatkowej i z perspektywy FATF nie jest uznawana za kraj wysokiego ryzyka. Tajlandzka spółka typu Limited Company podlega zazwyczaj podatkowi dochodowemu od osób prawnych w wysokości 20%, a dywidendy wypłacane nierezydentom co do zasady obciążone są 10% podatkiem u źródła, przy czym stawka ta często może zostać obniżona na mocy umów o unikaniu podwójnego opodatkowania.

Tajlandia stosuje wobec dochodów zagranicznych zasadę remittance. Od 1 stycznia 2024 r. dochody zagraniczne wnoszone do kraju przez osoby mające rezydencję podatkową w Tajlandii mogą jednak podlegać opodatkowaniu. Dlatego kluczowe jest właściwe ustrukturyzowanie. Nie ma odrębnego podatku od zysków kapitałowych w klasycznym rozumieniu; zyski ze zbycia są zwykle ujmowane w ramach standardowego podatku dochodowego lub CIT, z pewnymi wyjątkami.

W latach 2025–2029 zyski z aktywów cyfrowych mogą być zwolnione z podatku, o ile zostaną zrealizowane za pośrednictwem platform licencjonowanych przez tajlandzką SEC.

Tajlandia oferuje nowoczesną infrastrukturę, rozwinięty system bankowy oraz dostęp do silnego rynku regionalnego. Jednocześnie w wielu branżach udział zagraniczny jest ograniczony przez Foreign Business Act, często do 49%, jeśli nie uzyskano specjalnej zgody lub wsparcia BOI. Struktury nominee są coraz częściej poddawane surowej kontroli.

Rejestracja VAT jest zasadniczo prosta, gdy roczny obrót przekroczy 1,8 mln THB (ok. 49 000 EUR). Stawka VAT nadal efektywnie wynosi 7% i została przedłużona do września 2026 r. Tajlandia może być atrakcyjną i wiarygodną lokalizacją w Azji, wymaga jednak starannego planowania prawno-podatkowego zamiast uproszczonych założeń o zerowych podatkach.

Skontaktuj się z nami, aby uzyskać indywidualną analizę i ewentualne alternatywne rozwiązania.

Podatek dochodowy od osób prawnych wynosi zazwyczaj 20% od zysku netto.

Dywidendy wypłacane nierezydentom co do zasady podlegają 10% podatkowi u źródła, który często może zostać obniżony na mocy umów o unikaniu podwójnego opodatkowania.

Rejestracja do VAT jest zasadniczo nieskomplikowana po osiągnięciu progu. Efektywna stawka VAT wynosi 7%.

Obowiązkowa rejestracja jest wymagana, gdy roczny obrót przekroczy 1,8 mln THB (ok. 49 000 EUR).

Tak. Tajlandzka spółka co do zasady podlega 20% podatkowi CIT od swoich globalnych zysków, niezależnie od tego, gdzie mieszka wspólnik i czy dochody zostały uzyskane za granicą.

Banki często wymagają osobistej identyfikacji, a na potrzeby compliance zwykle oczekuje się rzeczywistej lokalnej substancji, np. w postaci biura lub działalności operacyjnej.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

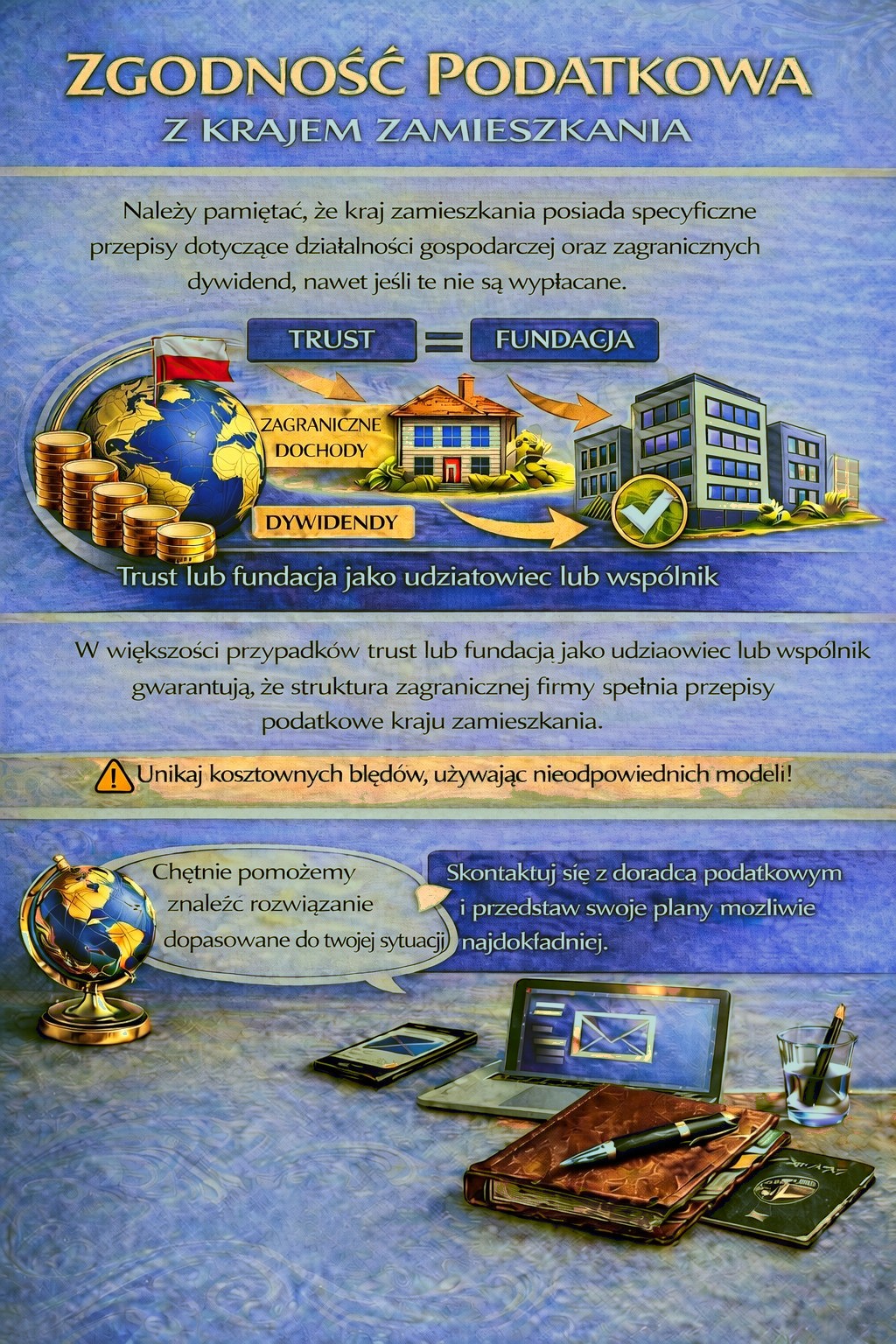

Kraj Twojego zamieszkania może przewidywać obowiązki podatkowe i sprawozdawcze dotyczące działalności zagranicznej oraz dochodów z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być konieczna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie jak najdokładniej.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Ci doradzą.