Spółki szwajcarskie nie korzystają z unijnej dyrektywy parent-subsidiary ani z ogólnounijnej harmonizacji VAT.

Regulacje CFC w UE mogą mieć zastosowanie, jeśli szwajcarskie struktury uzyskują dochody pasywne i nie mają wystarczającej substancji.

Banki szwajcarskie wymagają rygorystycznych procedur KYC, dowodów pochodzenia aktywów oraz potwierdzenia rzeczywistej działalności gospodarczej.

Spółki szwajcarskie podlegają automatycznej wymianie informacji w ramach CRS (Common Reporting Standard) oraz obowiązkom przejrzystości dotyczącym beneficjentów rzeczywistych.

Szwajcaria to wysoko rozwinięty kraj spoza UE w Europie Środkowej (granice z Niemcami, Francją, Włochami, Austrią i Liechtensteinem), liczący około 9 milionów mieszkańców i posługujący się walutą frank szwajcarski (CHF). Wciąż uchodzi za lokalizację premium dla przedsiębiorców i zamożnych osób prywatnych, które szukają stabilnego, efektywnego i podatkowo zoptymalizowanego otoczenia. Dzięki długiej tradycji poufności finansowej, silnemu sektorowi bankowemu oraz kantonalnej konkurencji podatkowej Szwajcaria jest szczególnie atrakcyjna do strukturyzowania majątku prywatnego i relokacji family office.

Szwajcaria oferuje model opodatkowania według nakładów (opodatkowanie ryczałtowe) dla cudzoziemców, którzy przenoszą rezydencję podatkową do Szwajcarii i nie podejmują tam pracy zarobkowej. Podatek oblicza się na podstawie negocjowanej minimalnej podstawy opodatkowania wynikającej z kosztów utrzymania, zamiast od dochodu światowego, z zastrzeżeniem minimalnych progów na poziomie federalnym i kantonalnym.

Klienci z UE, w szczególności z Niemiec, muszą jednak uwzględnić rozszerzone obowiązki podatkowe. Zgodnie z niemiecko-szwajcarską umową o unikaniu podwójnego opodatkowania Niemcy mogą pod pewnymi warunkami opodatkowywać byłych podatników jeszcze do pięciu lat po wyprowadzce. Dlatego staranne planowanie jest niezbędne.

Zgodnie z prawem szwajcarskim co najmniej jedna osoba mająca miejsce zamieszkania w Szwajcarii musi być uprawniona do prawnie skutecznej reprezentacji spółki (podpis jednoosobowy lub łączny). W praktyce często oznacza to wymóg dyrektora lub organu uprawnionego do podpisu, rezydującego w Szwajcarii.

Szwajcaria posiada liczne banki, jednak otwarcie rachunku wcale nie jest proste. Należy liczyć się ze wzmożonymi procedurami due diligence, zwłaszcza przy zagranicznych właścicielach, strukturach holdingowych, modelach biznesowych związanych z krypto lub konstrukcjach o niskiej substancji.

Z perspektywy UE Szwajcaria nie jest oficjalnie uznawana za raj podatkowy. W 2019 r., po dostosowaniu przepisów podatkowych, została skreślona z unijnej listy obserwacyjnej („Grey List”). Obecnie Szwajcaria ściśle współpracuje z państwami UE, banki szwajcarskie raportują informacje finansowe zgodnie z międzynarodowymi standardami, a anonimowe konta offshore są de facto niemożliwe.

Mimo to niektóre państwa UE przyglądają się podatkowo wyprowadzce do Szwajcarii ze szczególną uwagą.

Niemcy stosują w tym zakresie szczególnie restrykcyjne regulacje. Pod pewnymi warunkami niemieckie organy podatkowe mogą także po wyprowadzce nadal opodatkowywać niemieckie dochody i aktywa przez okres do pięciu lat.

Francja i Austria również mają przepisy dotyczące podatku od wyprowadzki lub dopodatkowania, jednak różnią się one zakresem i czasem obowiązywania.

Inne państwa, takie jak Hiszpania, Włochy czy Niderlandy, nie znają porównywalnych wydłużonych zasad dopodatkowania. Jednak przy wyprowadzce może powstać podatek od wyprowadzki, szczególnie od udziałów i inwestycji kapitałowych, a regulacje CFC mogą znaleźć zastosowanie, jeśli zagraniczne spółki są kontynuowane bez wystarczającej substancji.

Szwajcaria nie jest odpowiednia dla klientów, którzy oczekują nieograniczonego dostępu do rynku UE lub anonimowości w strukturze właścicielskiej. Struktury szwajcarskie wymagają przejrzystości, realnej substancji gospodarczej i zgodności (compliance), oferując w zamian długoterminową stabilność prawną i bezpieczeństwo planowania podatkowego.

Skontaktuj się z nami, aby sprawdzić, czy Szwajcaria jest właściwą jurysdykcją dla Twojej struktury prywatnej i biznesowej.

Zgodnie z prawem szwajcarskim co najmniej jedna osoba mająca miejsce zamieszkania w Szwajcarii musi być uprawniona do prawnie skutecznej reprezentacji spółki (podpis jednoosobowy lub łączny).

Podatek CIT wynosi w zależności od kantonu ok. 12–20 %

Dywidendy podlegają podatkowi u źródła w wysokości 35 %

Numer VAT (MWST) może zostać nadany po prawidłowym założeniu i rejestracji zazwyczaj w ciągu ok. 2–4 tygodni.

Tak, w wielu przypadkach proces założenia można przeprowadzić na odległość.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

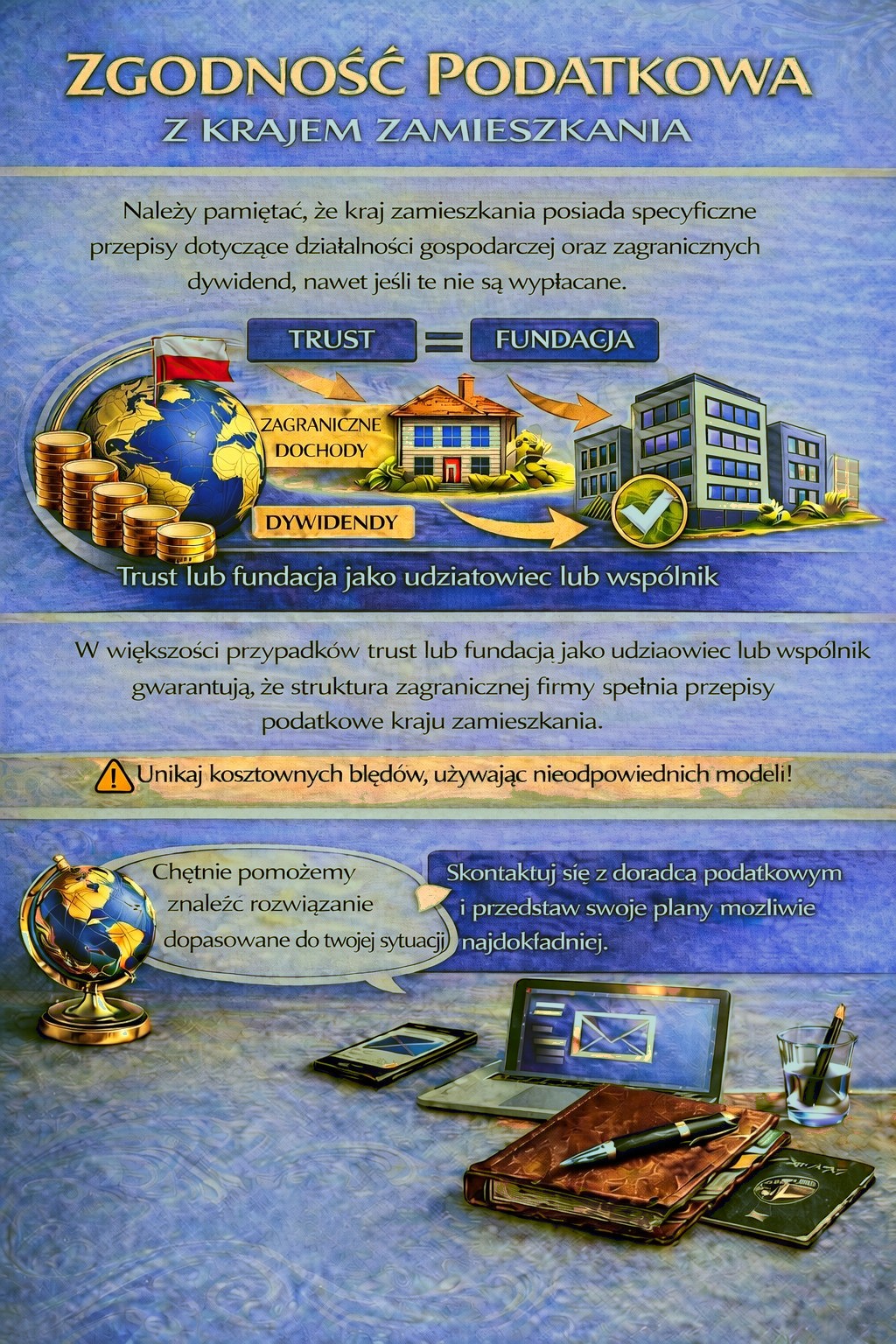

Kraj Twojej rezydencji może przewidywać obowiązki podatkowe i raportowe w związku z zagraniczną działalnością gospodarczą oraz dochodami z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie szczegółowo.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Cię poprowadzą.