Kajmany to neutralne podatkowo Brytyjskie Terytorium Zamorskie na Karaibach, na południe od Kuby, z ok. 77 000 mieszkańców i walutą Cayman Islands Dollar (KYD). Nie są członkiem Unii Europejskiej.

Cayman Exempted Company umożliwia 100% własności zagranicznej i jest zaprojektowana specjalnie dla firm działających międzynarodowo. Jurysdykcja nie pobiera podatku dochodowego od osób prawnych, podatku od zysków kapitałowych ani podatku u źródła od dywidend. Dlatego bywa często wykorzystywana w strukturach holdingowych, wehikułach inwestycyjnych i międzynarodowym planowaniu majątkowym.

Cayman Exempted Company jest celowo dostosowana do nierezydentów. Nie ma minimalnego kapitału zakładowego, a wspólnikami i dyrektorami mogą być zagraniczne osoby fizyczne lub prawne.

Dla standardowych Exempted Companies nie ma obowiązku publicznego składania sprawozdań finansowych, jednak należy prowadzić prawidłową dokumentację księgową. Obowiązują roczne opłaty państwowe.

W zależności od rodzaju działalności mogą obowiązywać wymogi substancji ekonomicznej. Ponadto Kajmany utrzymują umowy o wymianie informacji podatkowych i spełniają międzynarodowe standardy przejrzystości.

Kajmany zostały usunięte z szarej listy FATF w październiku 2023 r. i obecnie nie znajdują się na czarnej liście UE.

Kajmany są ważnym międzynarodowym centrum finansowym. Otwarcie konta stało się jednak bardziej wymagające. Konieczne są pełne procedury KYC, udokumentowanie źródła środków oraz jasne uzasadnienie ekonomiczne.

Relacje bankowe są możliwe lokalnie lub międzynarodowo, w zależności od struktury i rodzaju działalności.

Skontaktuj się z nami w celu indywidualnej analizy i omówienia możliwych alternatywnych rozwiązań.

Nie. Kajmany stosują 0% podatku CIT, 0% podatku dochodowego, 0% podatku u źródła, 0% podatku od zysków kapitałowych oraz 0% podatku spadkowego.

Na Kajmanach nie ma systemu podatku VAT.

Dyrektorzy nie muszą być rezydentami Kajmanów.

Tak. Exempted Companies zakłada się zwykle przez licencjonowanych usługodawców, a proces można zazwyczaj przeprowadzić w całości zdalnie wraz z weryfikacją KYC.

Możliwości bankowe istnieją, jednak należy liczyć się z rygorystycznymi kontrolami i dłuższymi terminami, zwłaszcza przy złożonych strukturach lub trudno weryfikowalnym pochodzeniu środków.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

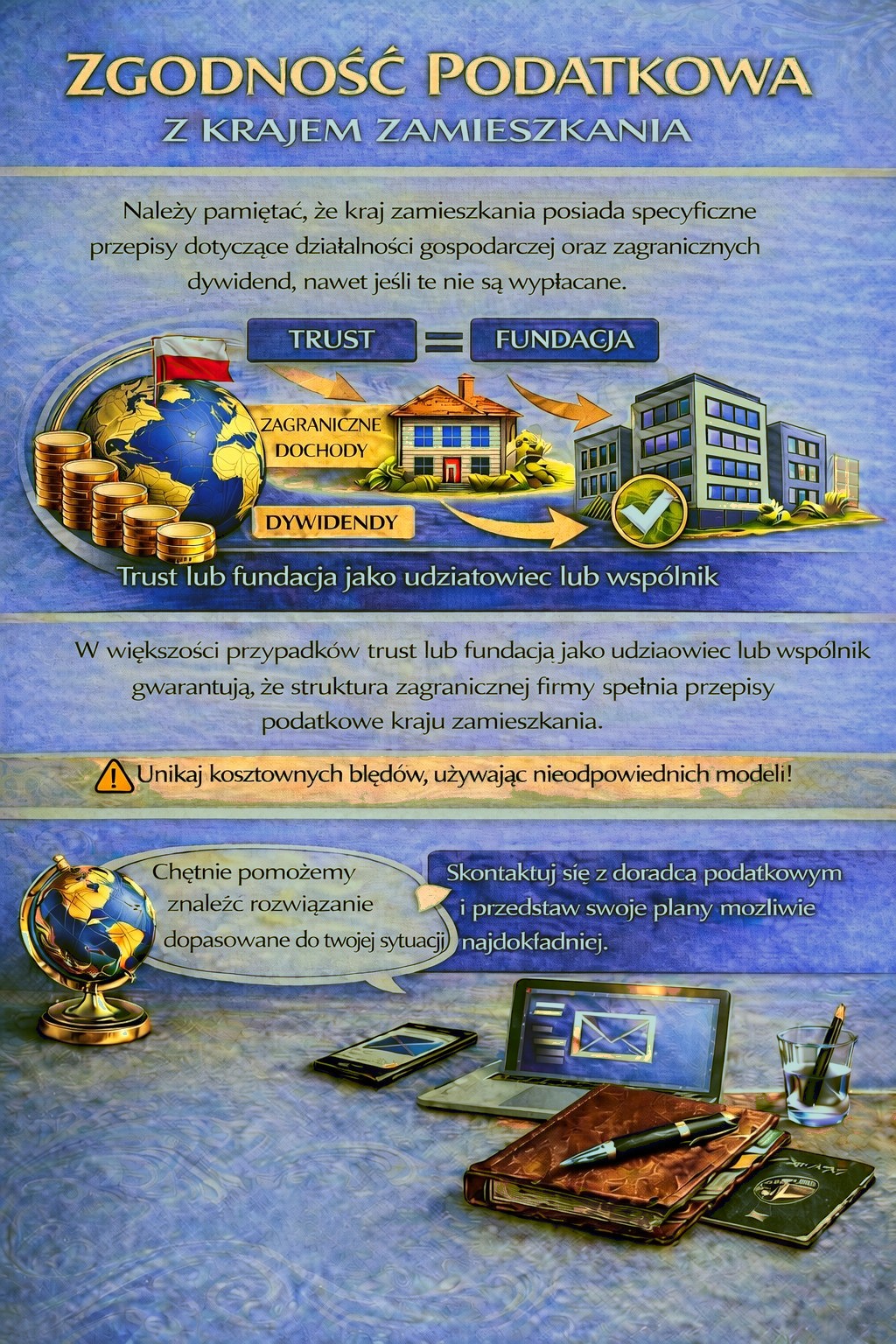

Kraj Twojej rezydencji może przewidywać obowiązki podatkowe i sprawozdawcze w związku z działalnością zagraniczną oraz dochodami z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełniają Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie szczegółowo.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Cię poprowadzą.