Nadal potrzebujesz planowania podatkowego związanego z wyjazdem w kraju, który opuszczasz.

Z perspektywy europejskiej jest to państwo trzecie poza klasycznymi strukturami UE.

Działalności w free zone, takie jak consulting, holding czy IP, wymagają realnej obecności, personelu oraz bieżących obowiązków sprawozdawczych.

Wyraźnie trudniejsze otwarcie konta, jeśli nie ma faktycznej obecności w ZEA.

Korzystanie ze spółki z Dubaju przy jednoczesnym utrzymaniu pełnej rezydencji podatkowej w Europie może skutkować przekwalifikowaniem podatkowym i dopodatkowaniem w kraju pochodzenia.

ZEA oferują 0% osobistego podatku dochodowego oraz 0% podatku CIT od rocznych zysków do AED 375 000 (ok. 87 000 EUR). Powyżej tej kwoty obowiązuje stawka CIT 9%. Wielu międzynarodowych przedsiębiorców może nadal korzystać z preferencji podatkowych, jeśli struktura jest prawidłowo zbudowana i spełnione są wymagania.

W 2024 r. ZEA zostały skreślone z szarej listy FATF. Ponadto od połowy 2025 r. Dubaj nie figuruje już na unijnej liście wysokiego ryzyka AML. Mimo to europejskie organy podatkowe nadal uważnie analizują struktury w ZEA, zwłaszcza gdy klienci pozostają rezydentami podatkowymi w UE albo wykorzystują spółki z Dubaju bez rzeczywistej lokalnej substancji.

Dubaj dysponuje silnym sektorem bankowym. Dostęp do rachunków bankowych wymaga jednak rozbudowanych kontroli compliance. Większość banków wymaga rezydencji w ZEA, umów najmu powierzchni biurowej oraz dowodów realnej działalności gospodarczej. Anonimowe struktury nie są już akceptowane. Banki europejskie często stosują wobec spółek z ZEA rozszerzone procedury due diligence.

System prawny w Dubaju zasadniczo opiera się na prawie cywilnym. Wiele stref wolnego handlu, jak np. DIFC, wzoruje się jednak na systemie common law. W większości stref dopuszczalne jest 100% zagraniczne właścicielstwo. Spółki podlegają również wymogom substancji ekonomicznej, szczególnie przy działalnościach takich jak consulting, holding czy struktury IP.

Zdecydowanie nie zaleca się utrzymywania rezydencji podatkowej w Europie przy jednoczesnym korzystaniu z pasywnej spółki w ZEA bez realnej lokalnej obecności.

Skontaktuj się z nami, aby znaleźć właściwą alternatywną jurysdykcję dla Twojej struktury osobistej i biznesowej.

Założenie spółki często jest możliwe zdalnie. Jednak do otwarcia konta bankowego i sprawnego działania operacyjnego zazwyczaj wymagana jest co najmniej jednorazowa osobista obecność. W wielu przypadkach rezydencja w ZEA znacząco ułatwia cały proces.

Jest to obarczone ryzykiem, szczególnie jeśli mieszkasz w Europie i prowadzisz spółkę jako strukturę consultingową, holdingową lub IP bez zespołu, biura, umów ani faktycznej realizacji lokalnie.

Rejestracja VAT jest obowiązkowa, gdy opodatkowany obrót przekroczy AED 375 000. Jeśli istnieje realna działalność gospodarcza i spełnione są warunki, rejestracja może przebiec bez większych komplikacji.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

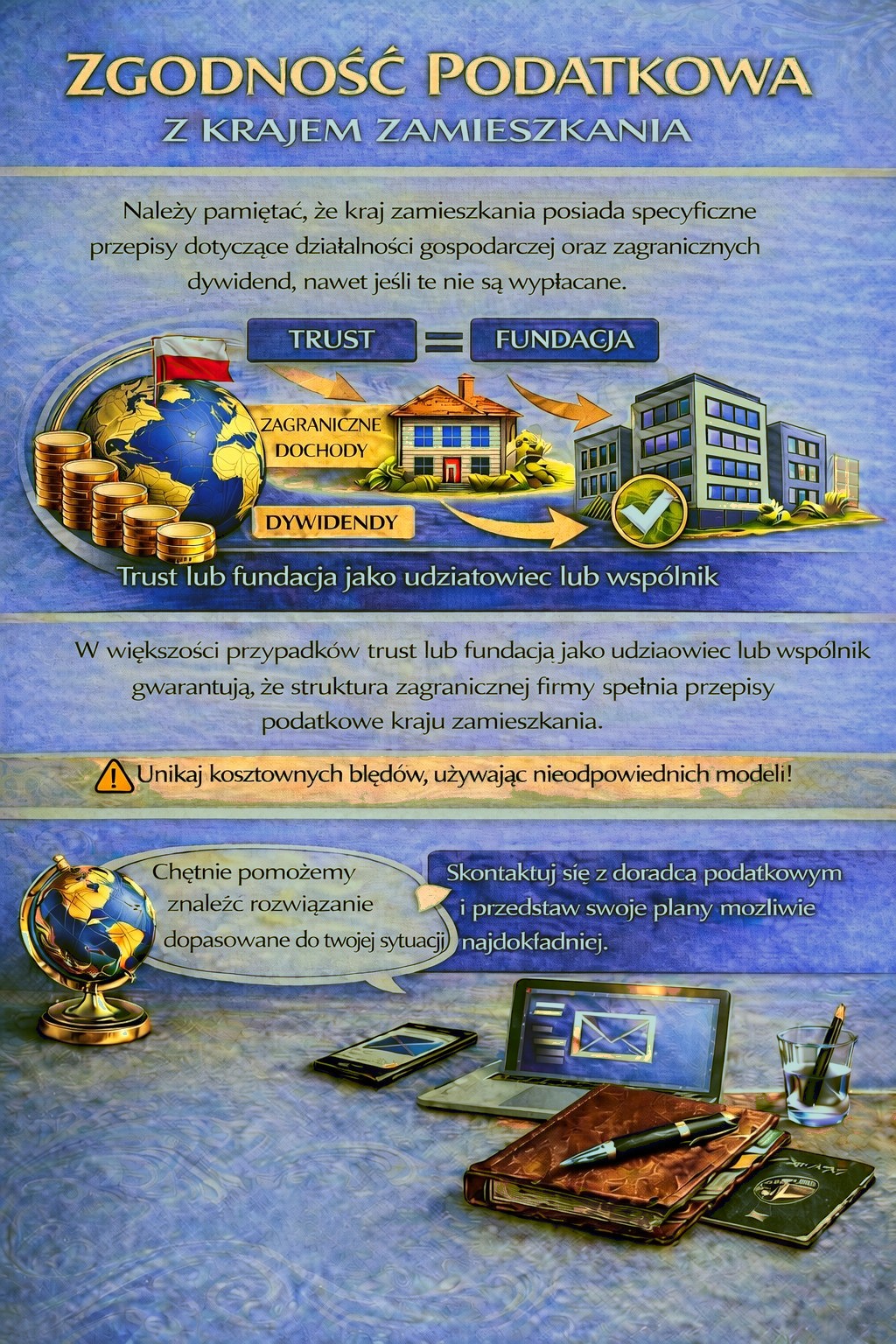

Kraj Twojej rezydencji może przewidywać obowiązki podatkowe i sprawozdawcze w związku z działalnością zagraniczną oraz dochodami z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji osobistej może być wymagana odpowiednia struktura holdingowa, aby przestrzegać przepisów podatkowych i unikać niepotrzebnych ryzyk podatkowych.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje wymagania, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie jak najdokładniej.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Ci doradzą.