Przeniesienie miejsca zamieszkania może w dotychczasowym kraju wywołać podatek od wyprowadzki

Zarządzanie spółką z kraju o wysokich podatkach może skutkować zastosowaniem zasad dotyczących zagranicznego miejsca faktycznego zarządu (POEM)

Relacje udziałowe i kontrola powinny być starannie ustrukturyzowane, aby uniknąć ryzyk CFC lub ryzyk związanych z miejscem zarządu

Możliwymi narzędziami strukturyzacji są trusty, fundacje lub spółki holdingowe — zależnie od Twojej indywidualnej sytuacji

Bahamy to anglojęzyczne państwo wyspiarskie na Atlantyku, położone na południowy wschód od Florydy. Nie są członkiem UE i używają dolara bahamskiego (BSD), powiązanego z dolarem amerykańskim w stosunku 1:1.

Kraj jest znany jako offshore’owe centrum finansowe i dla wielu standardowych spółek jest uznawany za podatkowo neutralny. Nie ma tu klasycznego podatku CIT jak w większości innych państw. Z reguły nie występuje też podatek u źródła od dywidend.

Jednak bardzo duże międzynarodowe grupy kapitałowe, które podlegają regulacjom OECD Pillar Two, mogą zostać objęte minimalnym opodatkowaniem w wysokości 15%. Dotyczy to wyłącznie koncernów przekraczających określone globalne progi przychodów.

Dla działalności krajowej istnieje system podatku VAT. Standardowa stawka VAT wynosi 10%. Zamiast mówić o „braku podatków”, trafniej jest stwierdzić: brak klasycznego CIT, ale obowiązują wymogi regulacyjne oraz podatkowe w zakresie compliance.

Bahamy z reguły nie są odpowiednie dla spółek operacyjnych, które w praktyce są zarządzane z kraju o wysokich podatkach bez rzeczywistej relokacji. W takich przypadkach może powstać ryzyko uznania zagranicznego miejsca faktycznego zarządu w państwie rezydencji.

System prawny opiera się na angielskim common law i zapewnia międzynarodową pewność prawną. Choć Bahamy zwykle nie są wykorzystywane do aktywnej działalności operacyjnej, dzięki wieloletniej tradycji offshore i współpracy regulacyjnej stanowią interesującą opcję dla klientów stawiających na poufność i międzynarodową dywersyfikację — pod warunkiem prawidłowego wdrożenia struktury.

Odpowiednia struktura zawsze zależy od Twojego kraju rezydencji i globalnych obowiązków podatkowych. Skontaktuj się z nami, aby uzyskać indywidualną ocenę.

Tak. Założenie spółki można zazwyczaj w całości przeprowadzić za pośrednictwem licencjonowanego Registered Agent. Osobisty przyjazd najczęściej nie jest wymagany.

Nie ma klasycznego podatku CIT i zazwyczaj nie ma podatku u źródła od dywidend. Jednak w zależności od indywidualnej sytuacji mogą mieć zastosowanie zasady VAT oraz przepisy o międzynarodowym minimalnym opodatkowaniu.

Konta bankowe są możliwe, jednak przeprowadzana jest szczegółowa weryfikacja compliance. Decyzja zależy w dużej mierze od jakości dokumentów i modelu biznesowego.

Dla standardowej IBC zwykle nie jest to bezwzględnie wymagane. W zależności od planowanej struktury i ewentualnych wymogów substancji może to jednak być rozsądne.

| Obciążenie podatkowe | Bankowość | Reputacja | Biurokracja | Bezpieczeństwo prawne | Koszty | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

od 1 900 EUR |

| Singapur | 0% |

|

|

|

|

od 2 950 EUR |

| Hongkong | 0% |

|

|

|

|

od 1 900 EUR |

| Cypr | 15% |

|

|

|

|

od 1 900 EUR |

| Malta | 5% |

|

|

|

|

od 2 500 EUR |

| Irlandia | 12,5% |

|

|

|

|

od 1 950 EUR |

| Trust | 0% |

|

|

|

|

od 4 900 EUR |

| Anglia | 25-19% |

|

|

|

|

od 1 000 EUR |

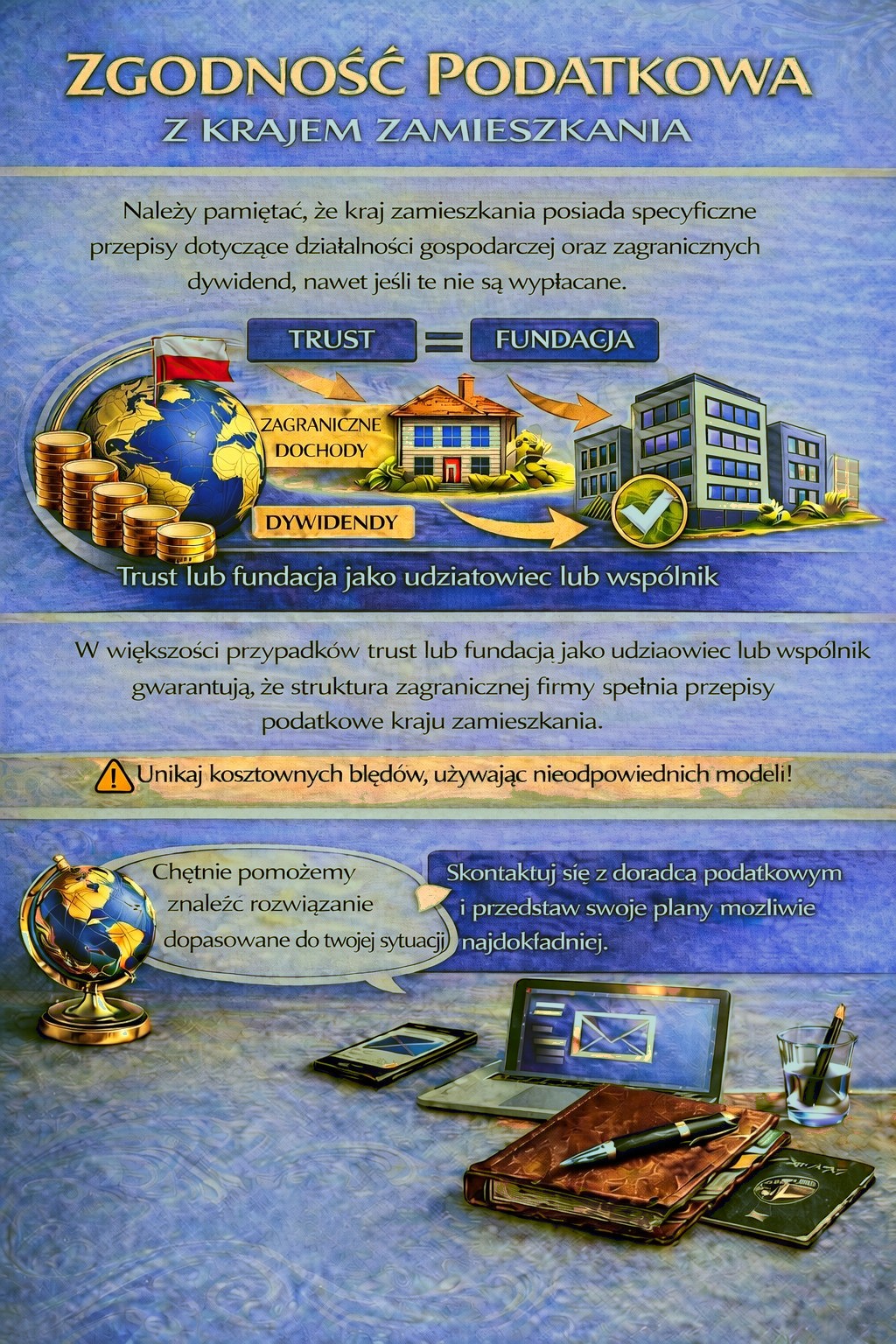

Twój kraj rezydencji może przewidywać obowiązki podatkowe i sprawozdawcze dotyczące zagranicznej działalności oraz dochodów z dywidend — w niektórych przypadkach nawet wtedy, gdy zyski nie są wypłacane.

W zależności od Twojej sytuacji może być potrzebna odpowiednia struktura holdingowa, aby spełnić wymogi podatkowe i uniknąć niepotrzebnych ryzyk.

Aby ustalić, która jurysdykcja i struktura najlepiej spełnią Twoje potrzeby, skorzystaj z formularza kontaktowego i opisz swoje plany możliwie jak najdokładniej.

Nasi doradcy chętnie przeanalizują Twoją sprawę i odpowiednio Cię pokierują.