Los ingresos del extranjero no son automáticamente libres de impuestos. Pueden pasar a tributar si se remiten a Tailandia

No hay impuesto sobre el patrimonio

Las ganancias cripto a través de plataformas autorizadas por la SEC tailandesa pueden estar exentas de impuestos entre 2025 y 2029

Sólido sistema sanitario, infraestructura moderna y coste de vida más bajo que en muchos países europeos

La participación extranjera suele estar limitada al 49 %, salvo que exista promoción BOI o una autorización especial

Las estructuras con nominees se revisan estrictamente

Los bancos esperan una sustancia local real

Si la dirección efectiva se ejerce desde un país de alta tributación, puede producirse imposición allí

Tailandia es una de las economías más importantes de la ASEAN en el Sudeste Asiático, con unos 71 millones de habitantes y el baht tailandés (THB) como moneda. No es un Estado miembro de la UE; sin embargo, no figura en la lista negra fiscal de la UE y, desde la perspectiva del GAFI (FATF), no se considera un país de alto riesgo. Una Limited Company tailandesa suele estar sujeta a un impuesto de sociedades del 20 %, y los dividendos a no residentes se gravan por regla general con una retención en la fuente del 10 %, si bien este tipo puede reducirse a menudo mediante convenios para evitar la doble imposición.

Tailandia aplica un principio de remesa a los ingresos extranjeros. No obstante, desde el 1 de enero de 2024, los ingresos del extranjero que personas fiscalmente residentes en Tailandia introduzcan en el país pueden estar sujetos a impuestos. Por ello, una estructuración correcta es clave. No existe un impuesto sobre plusvalías separado en el sentido clásico; las ganancias por enajenación suelen integrarse en el impuesto sobre la renta o en el impuesto de sociedades ordinarios, con determinadas excepciones.

Entre 2025 y 2029, las ganancias procedentes de activos digitales pueden estar exentas de impuestos, siempre que se realicen a través de plataformas autorizadas por la SEC tailandesa.

Tailandia ofrece infraestructura moderna, un sistema bancario desarrollado y acceso a un sólido mercado regional. No obstante, la participación extranjera en muchos sectores está restringida por la Foreign Business Act, a menudo al 49 %, salvo que exista una autorización especial o promoción BOI. Las estructuras con nominees se examinan cada vez con mayor rigor.

El registro del VAT suele ser sencillo una vez que la facturación anual supera 1,8 millones de THB (aprox. 49.000 EUR). El tipo de IVA se mantiene efectivamente en el 7 % y se ha prorrogado hasta septiembre de 2026. Tailandia puede ser un emplazamiento atractivo y creíble en Asia, pero exige una planificación jurídica y fiscal cuidadosa, en lugar de suposiciones simplificadas de “cero impuestos”.

Contáctenos para una revisión individual y posibles soluciones alternativas.

El impuesto de sociedades suele ser del 20 % sobre el beneficio neto.

Los dividendos a no residentes están sujetos, por norma general, a una retención en la fuente del 10 %, que a menudo puede reducirse mediante convenios para evitar la doble imposición.

El registro del IVA suele ser sencillo una vez alcanzado el umbral. El tipo efectivo de VAT es del 7 %.

El registro obligatorio se exige cuando la facturación anual supera 1,8 millones de THB (aprox. 49.000 EUR).

Sí. Una sociedad tailandesa está, por regla general, sujeta al 20 % de impuesto de sociedades sobre sus beneficios mundiales, independientemente de dónde viva el socio y de si los ingresos se obtuvieron en el extranjero.

Los bancos suelen exigir una identificación personal y, por motivos de compliance, por lo general se espera una sustancia local efectiva, por ejemplo, en forma de oficina o actividad operativa.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

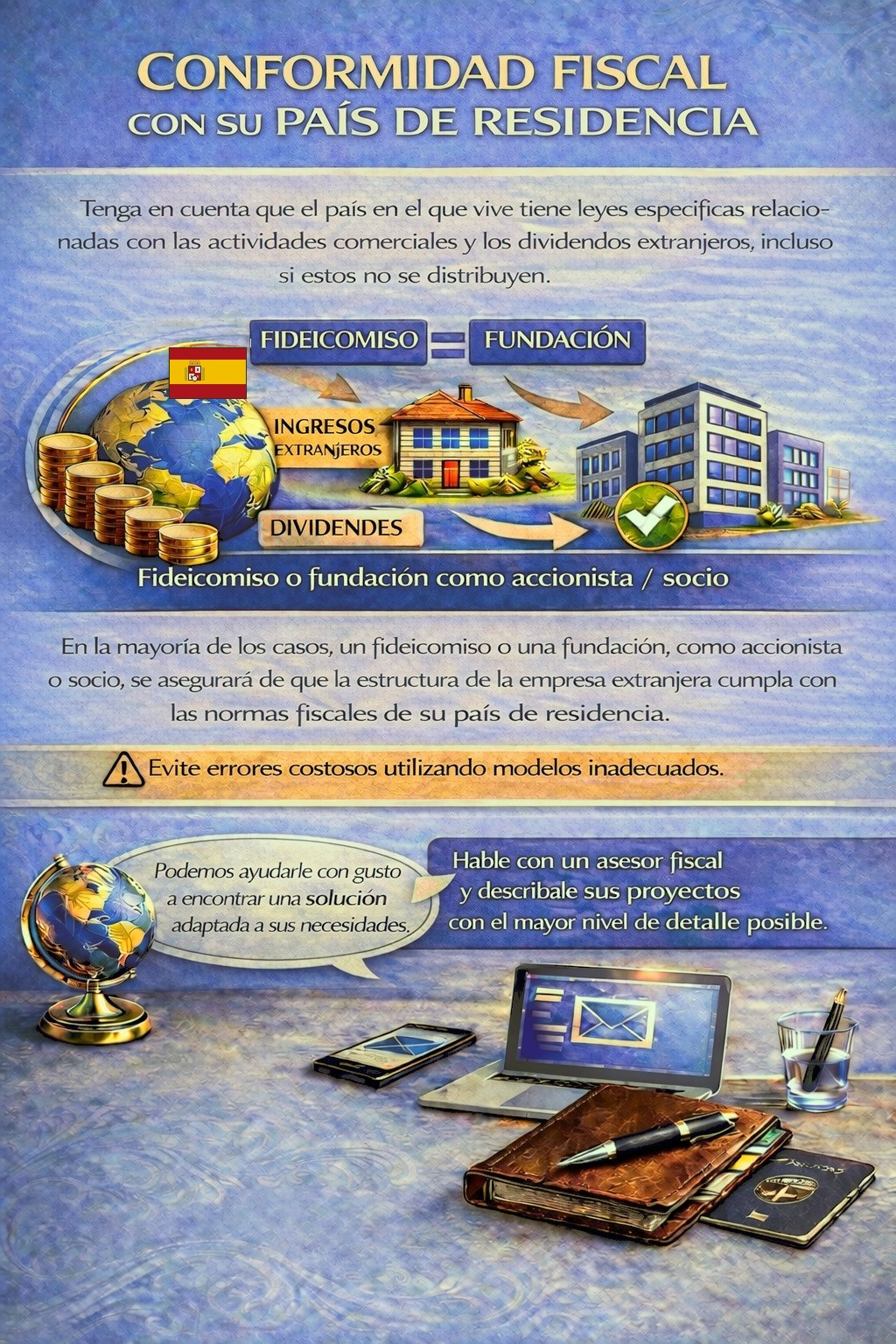

Su país de residencia puede establecer obligaciones fiscales y de reporte por actividades empresariales en el extranjero e ingresos por dividendos; en ciertos casos, incluso cuando las ganancias no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.