Los residentes están sujetos al impuesto sobre la renta de hasta el 40 % sobre sus ingresos mundiales

Irlanda ofrece en casos limitados, para personas no domiciliadas, tributación según el principio de remesas

No existe impuesto sobre el patrimonio, pero las donaciones y herencias por encima de determinados mínimos exentos pueden estar sujetas al Capital Acquisitions Tax (CAT)

Se aplican altos requisitos de cumplimiento normativo y transparencia

Por lo general, una sociedad constituida en Irlanda se considera residente fiscal en Irlanda, salvo que una regla de un convenio de doble imposición asigne la residencia a otro Estado. Son determinantes la dirección efectiva y la documentación

Si la dirección efectiva permanece en el extranjero, la sociedad puede ser gravada en el Estado de residencia

Las estructuras de PI y licencias se revisan estrictamente. La creación de valor y la sustancia deben encajar con la atribución de beneficios

Los socios no residentes deben cumplir requisitos de KYC y AML

Irlanda es miembro de pleno derecho de la Unión Europea y de la Eurozona, está situada en el noroeste de Europa, cuenta con unos 5,4 millones de habitantes y utiliza el euro (EUR) como moneda oficial. Se permite el 100 % de propiedad extranjera y existe acceso sin restricciones al mercado interior de la UE.

Una Irish Limited Company (LTD) se constituye conforme al Companies Act 2014 y está reconocida en toda la Unión Europea. El tipo del impuesto de sociedades es del 12,5 % sobre la actividad comercial activa, mientras que los ingresos no operativos o pasivos suelen tributar al 25 %. Irlanda aplica una retención en origen del 25 % sobre dividendos, aunque, según la residencia del socio y con la documentación correcta, pueden ser posibles exenciones o reducciones por convenio.

Las sociedades constituidas en Irlanda se consideran, por regla general, residentes fiscales en Irlanda, salvo que un convenio de doble imposición asigne la residencia a otro Estado. La dirección efectiva, las decisiones del consejo y la sustancia son factores decisivos. Irlanda no es una jurisdicción con requisitos de sustancia bajos y espera una presencia operativa real si los beneficios han de tributar allí.

Irlanda no figura en ninguna lista negra de la UE y cuenta con una amplia red de más de 70 convenios de doble imposición, lo que aporta seguridad jurídica y aceptación internacional. La jurisdicción está ampliamente reconocida por bancos de la UE, proveedores FinTech e instituciones de pago.

El registro del IVA suele ser sencillo, siempre que la actividad esté claramente definida y se alcancen los umbrales. Los límites estándar suelen situarse en 42.500 EUR para servicios y 85.000 EUR para bienes, aunque pueden existir particularidades según la actividad.

Al menos un director debe residir en el EEE; como alternativa, es posible la garantía legal conforme a la Section 137. Se admiten plenamente socios extranjeros y se permite una participación extranjera del 100 %.

El acceso a servicios bancarios es sólido, con conexión a SEPA, SWIFT y la infraestructura de pagos de la UE. No obstante, los bancos exigen una lógica de negocio clara, documentación completa y comprobaciones KYC exhaustivas, especialmente en el caso de fundadores no residentes.

Por lo general, la constitución puede realizarse completamente a distancia a través de proveedores de servicios. La apertura de cuenta también puede ser parcialmente remota; sin embargo, según el banco y el perfil de riesgo, pueden requerirse revisiones de cumplimiento ampliadas o procesos de identificación presenciales.

Contáctenos para una revisión individual y, si procede, alternativas de estructuración más adecuadas.

Por lo general, sí, si la actividad está clara y la documentación está completa. Los umbrales estándar se sitúan en torno a 42.500 EUR para servicios y 85.000 EUR para bienes, con particularidades según el sector.

Por lo general, la constitución de la sociedad es posible a distancia. La apertura de cuenta también puede realizarse parcialmente en remoto; no obstante, según el banco y el perfil de riesgo, pueden ser necesarias comprobaciones adicionales o pasos presenciales.

Por lo general, la constitución de la sociedad es posible a distancia. La apertura de cuenta también puede realizarse parcialmente en remoto; no obstante, según el banco y el perfil de riesgo, pueden ser necesarias comprobaciones adicionales o pasos presenciales.

No. Irlanda no figura en la lista de la UE de jurisdicciones fiscales no cooperativas.

Hay bancos locales consolidados y soluciones FinTech sólidas, pero los fundadores no residentes deben contar con comprobaciones intensivas de KYC y de origen de fondos, así como con plazos de tramitación más largos.

Al menos un director debe residir en el EEE; como alternativa, puede utilizarse la garantía legal conforme a la Section 137 del Companies Act 2014.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

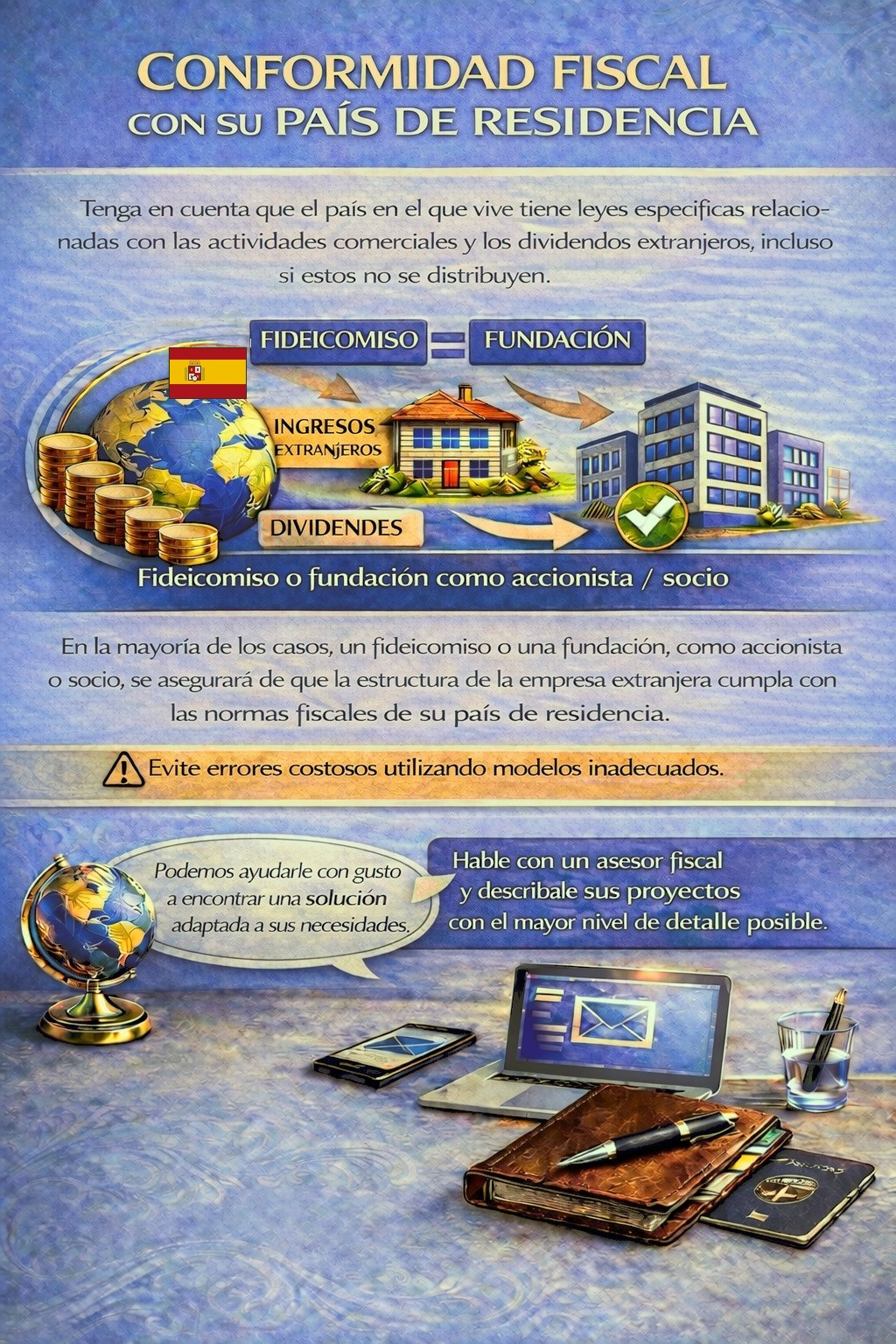

Su país de residencia puede establecer obligaciones fiscales y de reporte para actividades empresariales en el extranjero, así como para ingresos por dividendos; en determinados casos, incluso cuando no se distribuyen beneficios.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos tributarios innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le apoyarán en consecuencia.