Malta ofrece varios programas de residencia para personas con alto patrimonio (HNWI), entre ellos el Global Residence Programme y el Nomad Residence Permit.

Los ingresos extranjeros que no se transfieren a Malta no tributan.

Sin impuesto sobre el patrimonio, sin impuesto de sucesiones y exención de plusvalías extranjeras, siempre que no se remitan a Malta.

Las estructuras de holding y los family offices pueden gestionarse onshore de manera jurídicamente segura y optimizada fiscalmente.

Las sociedades Malta Ltd se consideran residentes fiscales en Malta por su constitución, pero el impuesto de sociedades del 35 % se reembolsa parcialmente a los socios extranjeros.

Los socios extranjeros pueden solicitar un reembolso fiscal de 6/7, lo que puede reducir la carga fiscal efectiva al 5 % o menos.

Sin retención en origen sobre dividendos, intereses o royalties distribuidos a no residentes.

Si las decisiones estratégicas se toman desde otro país, esto puede hacer que la sociedad sea gravada allí como empresa residente.

Los bancos exigen prueba de sustancia económica y una justificación comercial clara.

Malta es un pequeño Estado insular de la UE en el Mediterráneo central y miembro de la Unión Europea desde 2004. Como la mayoría de los países europeos, Malta utiliza el euro y cuenta con unos 574.000 habitantes. El país ofrece acceso al sistema bancario internacional, así como un sistema de reembolso fiscal altamente atractivo para socios extranjeros. Gracias a este mecanismo especial, empresas internacionales que cumplan los requisitos pueden alcanzar una carga fiscal efectiva de solo el 5 % y, al mismo tiempo, operar dentro de una estructura plenamente compatible con la normativa de la UE.

La Malta Limited Liability Company (Malta Ltd) se constituye conforme al Companies Act, Chapter 386, y se utiliza con frecuencia para sociedades holding, estructuras de PI y empresas de comercio internacional. El país cuenta con una sólida reputación jurídica, más de 70 convenios de doble imposición y un sector de servicios profesionales bien desarrollado. Malta es especialmente adecuada para emprendedores extranjeros que desean combinar una presencia en la UE con una baja carga fiscal efectiva.

La Malta Ltd es una sociedad privada conforme al Companies Act, Chapter 386 de las leyes de Malta. Se considera una de las estructuras más eficientes fiscalmente de la UE para empresarios no residentes, especialmente en el ámbito de la propiedad intelectual, la financiación de grupos o el comercio internacional. Aunque el tipo nominal del impuesto de sociedades es del 35 %, el sistema permite, para la mayoría de los beneficios comerciales distribuidos a socios no residentes, un reembolso de 6/7, lo que puede reducir la carga fiscal efectiva a alrededor del 5 %. Para sociedades holding que entren en la denominada Participation Exemption, en determinadas circunstancias puede no devengarse impuesto alguno.

Malta cuenta con más de 70 convenios de doble imposición, incluidos los firmados con la mayoría de los Estados europeos. En principio, no se aplica retención en origen a dividendos, intereses y royalties distribuidos a no residentes, lo que hace especialmente atractiva la distribución de beneficios. El sistema jurídico se basa en una combinación de derecho civil y common law, y está plenamente integrado en la normativa de la UE y en los estándares internacionales de AML/CFT.

La constitución es relativamente rápida, por lo general en un plazo de 5 a 7 días hábiles. La apertura de la cuenta, en cambio, suele tardar más que la constitución de la sociedad, y cabe esperar procedimientos KYC estrictos y revisiones de compliance detalladas. Malta estuvo en la lista gris del GAFI entre 2021 y 2022 y fue retirada nuevamente en junio de 2022. No obstante, algunos bancos siguen tratando las estructuras maltesas con mayor cautela.

Desde la perspectiva de compliance, se requiere una contabilidad adecuada, en la mayoría de los casos estados financieros auditados, así como una sustancia económica razonable acorde con la actividad empresarial.

Le ayudamos a estructurar sociedades en Malta de forma segura y eficiente. Contáctenos para un asesoramiento personalizado.

Al menos un director para una sociedad privada.

Se requiere un secretario de la sociedad.

Los socios pueden ser personas o sociedades extranjeras.

Sí, en la mayoría de los casos la constitución puede realizarse totalmente en remoto. Sin embargo, para la apertura de cuenta pueden requerirse verificaciones adicionales, videollamadas o, según el banco, también una cita presencial.

A veces sí, siempre que exista una actividad empresarial real y puedan presentarse los documentos correspondientes. En estructuras meramente formales o sin sustancia, las autoridades pueden rechazar el registro o exigir pruebas adicionales.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

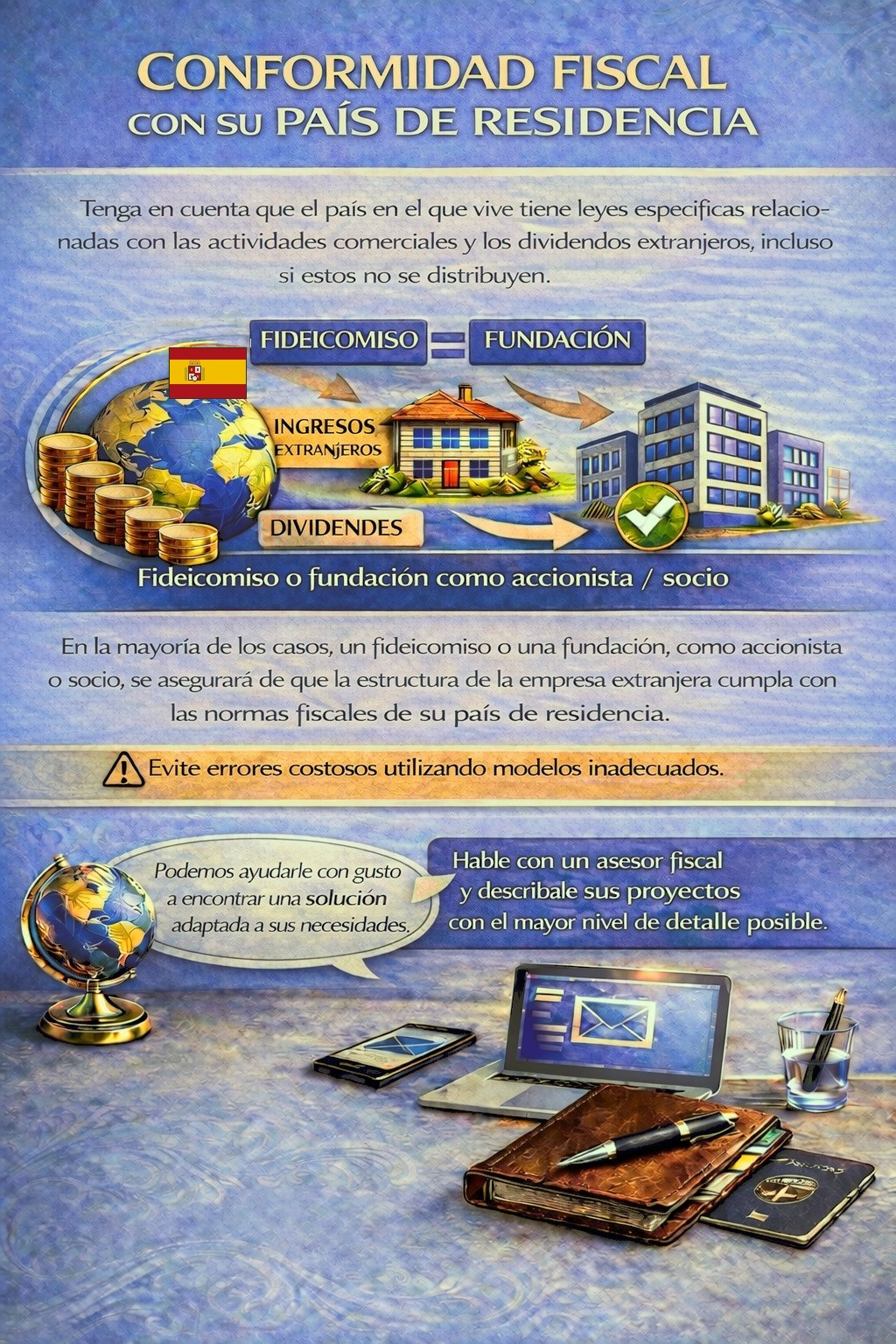

Su país de residencia puede establecer obligaciones fiscales y de declaración para actividades empresariales en el extranjero y para ingresos por dividendos; en ciertos casos, incluso cuando los beneficios no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura de holding adecuada para cumplir la normativa fiscal y evitar riesgos tributarios innecesarios.

Para determinar qué jurisdicción y estructura cumplen mejor sus requisitos, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.