Por lo general, sin complicaciones, en un plazo de 24 horas.

Al establecer la residencia fiscal en el Reino Unido, por regla general se aplica la tributación de los ingresos mundiales. Una planificación anticipada antes de mudarse es clave, especialmente en lo relativo a rendimientos de capital, estructuras de participaciones y configuraciones de trusts

El sistema Non-Dom-Remittance ha sido eliminado. Desde el 6 de abril de 2025 rige un régimen de Foreign Income and Gains (FIG) de cuatro años para nuevos residentes que cumplan los requisitos, con ciertas condiciones y consideraciones

No se paga impuesto de sucesiones si la herencia está por debajo de £325.000 (aprox. €372.000). Si la herencia supera ese importe, solo la parte excedente tributa al 40 %

Si su sociedad del Reino Unido se gestiona de facto desde su país de residencia en la UE, su Estado de origen puede reclamar la residencia fiscal de la sociedad y gravar los beneficios conforme a la normativa nacional o en virtud de convenios para evitar la doble imposición

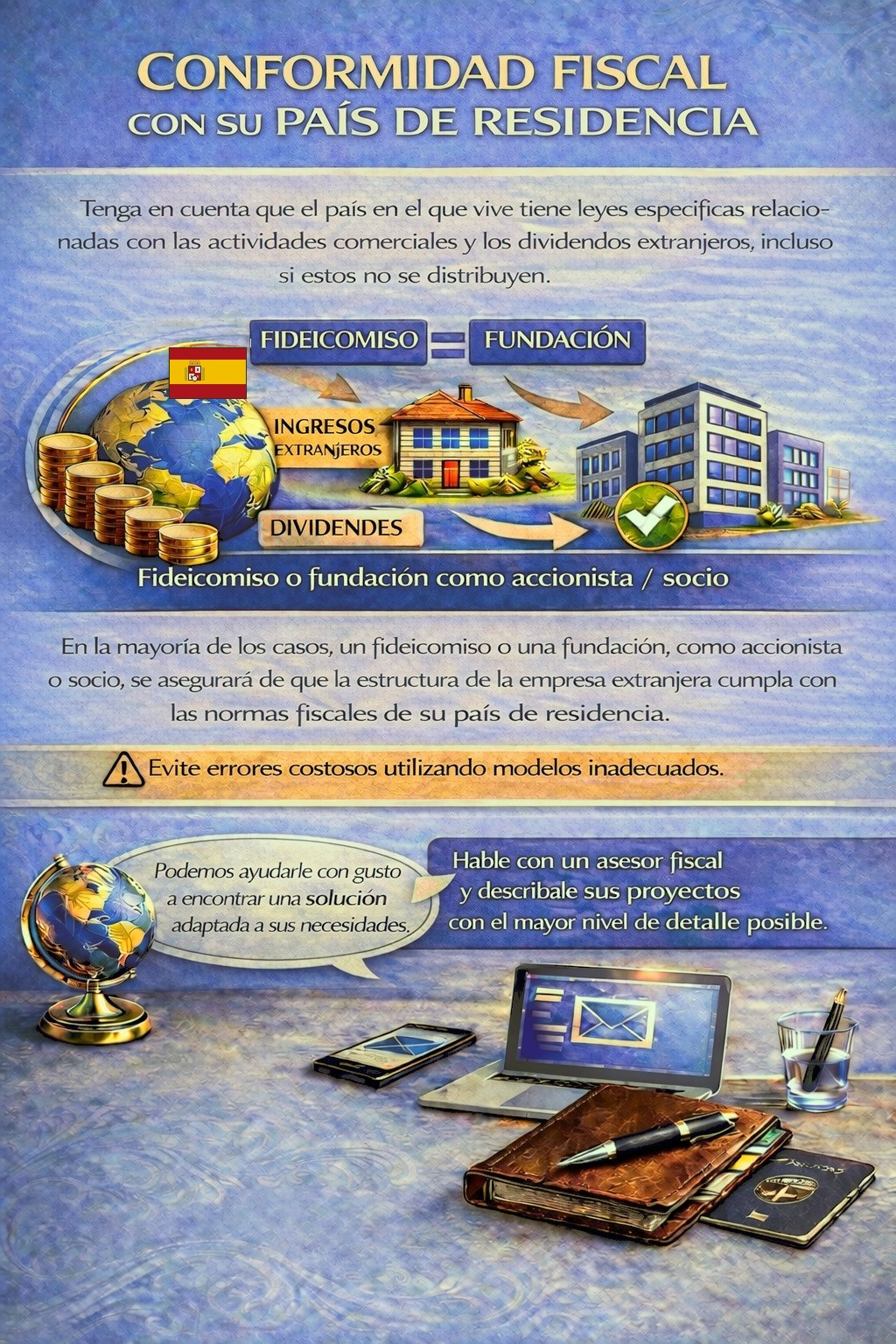

Muchos Estados de la UE aplican normas CFC, mediante las cuales los beneficios extranjeros con baja tributación pueden imputarse al socio, incluso si no se distribuyen

La apertura bancaria y la capacidad de defensa fiscal suelen requerir administradores efectivos, estructuras de gobierno claras y toma de decisiones demostrable en el Reino Unido

Inglaterra forma parte del Reino Unido, un importante centro económico en el noroeste de Europa. El Reino Unido no es un Estado miembro de la UE. La moneda es la libra esterlina (GBP). La población ronda los 69,5 millones (a mediados de 2025, estimación provisional).

Desde el punto de vista fiscal, se aplica un sistema escalonado del impuesto de sociedades. El tipo reducido es del 19 % para beneficios por debajo de aprox. €57.300. El tipo general es del 25 % para beneficios por encima de aprox. €286.130. Entre ambos se aplica una regla de Marginal Relief.

En dividendos, el Reino Unido por lo general no aplica retención en la fuente. La retención es relevante sobre todo en intereses y cánones, normalmente del 20 % según la normativa nacional, sujeta a excepciones o a reducciones por CDI. Para ciertos supuestos, a partir del 6 de abril de 2027 se debate un aumento al 22 %.

A nivel operativo, el Reino Unido ofrece alta seguridad jurídica, ejecución judicial fiable y amplio acceso a bancos consolidados. Sin embargo, es una jurisdicción onshore plenamente regulada. Los datos societarios son públicos, los requisitos de sustancia deben cumplirse realmente, y los beneficios generados en el Reino Unido por motivos fiscales están sujetos a los tipos ordinarios del impuesto de sociedades.

Contacte con nosotros para un análisis individual y, si procede, soluciones alternativas de estructuración adecuadas.

Por lo general, el registro es sencillo, siempre que la actividad, la estructura de facturación y la documentación sean coherentes. El registro es obligatorio en cuanto la facturación sujeta a impuestos supera £90.000 dentro de un período de 12 meses.

Para procesos bancarios y requisitos de sustancia fiscal, en la práctica se requieren directivos efectivos, estructuras de gobernanza funcionales, así como una dirección comercial local en el Reino Unido.

Sí. La constitución puede realizarse completamente en línea, siempre que se preparen todos los datos y documentos necesarios.

Por lo general, sin complicaciones, en un plazo de 24 horas.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

Su país de residencia puede prever obligaciones fiscales y de reporte para actividades empresariales en el extranjero e ingresos por dividendos, en algunos casos incluso cuando los beneficios no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y estructura satisfacen mejor sus requisitos, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.