En el país de origen puede aplicarse un impuesto de salida sobre ganancias no realizadas

La planificación del momento y la estructuración patrimonial deberían hacerse con 12–18 meses de antelación

Riesgo de que se considere que la sede de administración efectiva está en el país de origen.

Las normas CFC pueden imputar al socio las ganancias de la sociedad de Hong Kong

Hong Kong es una región administrativa especial de China en la costa sur, cerca de Shenzhen. Tiene alrededor de 7,5 millones de habitantes y utiliza el dólar de Hong Kong (HKD).

A efectos fiscales rige el principio territorial. El impuesto sobre beneficios solo se aplica a las ganancias obtenidas en Hong Kong o procedentes de Hong Kong. El tipo del impuesto de sociedades es del 8,25 % sobre los primeros 2.000.000 HKD (aprox. 217.225 EUR) de beneficio imponible y del 16,5 % sobre las ganancias que excedan ese umbral (sistema de dos niveles).

No existe retención en la fuente sobre dividendos e intereses. Sin embargo, los pagos de licencias a no residentes pueden quedar sujetos a una regla llamada “Deemed-Profit”, lo que puede dar lugar a tipos efectivos normalmente de entre el 2,475 % y el 4,95 %. En estructuras entre empresas vinculadas, en determinadas circunstancias incluso el 100 % del pago de la licencia puede considerarse imponible.

IVA. En Hong Kong no existe un sistema de VAT, GST ni impuesto sobre ventas. Por tanto, no aplica un número de VAT.

Hong Kong ha endurecido sus normas de exención fiscal para rentas de fuente extranjera (Foreign-Sourced Income Exemption, FSIE) bajo presión europea. Para grupos multinacionales, ciertos ingresos pasivos extranjeros percibidos en Hong Kong pueden ser imponibles si no se cumplen requisitos suficientes de sustancia económica o de participación. Por ello, las estructuras clásicas de holding hoy deben estar correctamente estructuradas y documentadas.

Además, se introdujo un marco de tributación mínima del 15 % para grandes grupos multinacionales (a partir de aprox. 750 millones de EUR de facturación consolidada). Esto incluye la Hong Kong Minimum Top-up Tax (HKMTT), con obligación de reporte a través del portal IRD Pillar Two desde el 19 de enero de 2026. Por lo general, las estructuras de titularidad privada no se ven afectadas, siempre que no formen parte de un gran grupo.

Si su actividad está realmente orientada a nivel internacional, Hong Kong puede ser adecuado como sede de holding, tesorería o coordinación. Si la sociedad se gestiona de hecho desde Alemania, Francia u otro país de alta tributación, las reglas de POEM, CFC o de sustancia pueden neutralizar las ventajas fiscales.

Contáctenos para un análisis individual y, si corresponde, mejores alternativas.

Hong Kong no tiene sistema de VAT ni de impuesto sobre ventas. No está previsto un número de VAT.

Un director no tiene que residir en Hong Kong.

Sin embargo, es obligatorio contar con un secretario o secretaria de la sociedad. Si se trata de una persona física, debe residir habitualmente en Hong Kong. Si es una persona jurídica, debe disponer de una oficina en Hong Kong y normalmente estar licenciada como proveedor TCSP.

Una dirección comercial local en Hong Kong es obligatoria por ley.

Sí. Hong Kong es una plaza financiera internacional importante. Sin embargo, el onboarding bancario es muy exigente en materia de compliance, especialmente en estructuras de HNWI y en flujos de pagos transfronterizos.

No. Hong Kong no figura en la lista de la UE de jurisdicciones fiscales no cooperativas.

Sí. La constitución puede realizarse electrónicamente a través del portal del Companies Registry.

Por lo general, 1–2 días laborables con la documentación completa y la verificación KYC.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

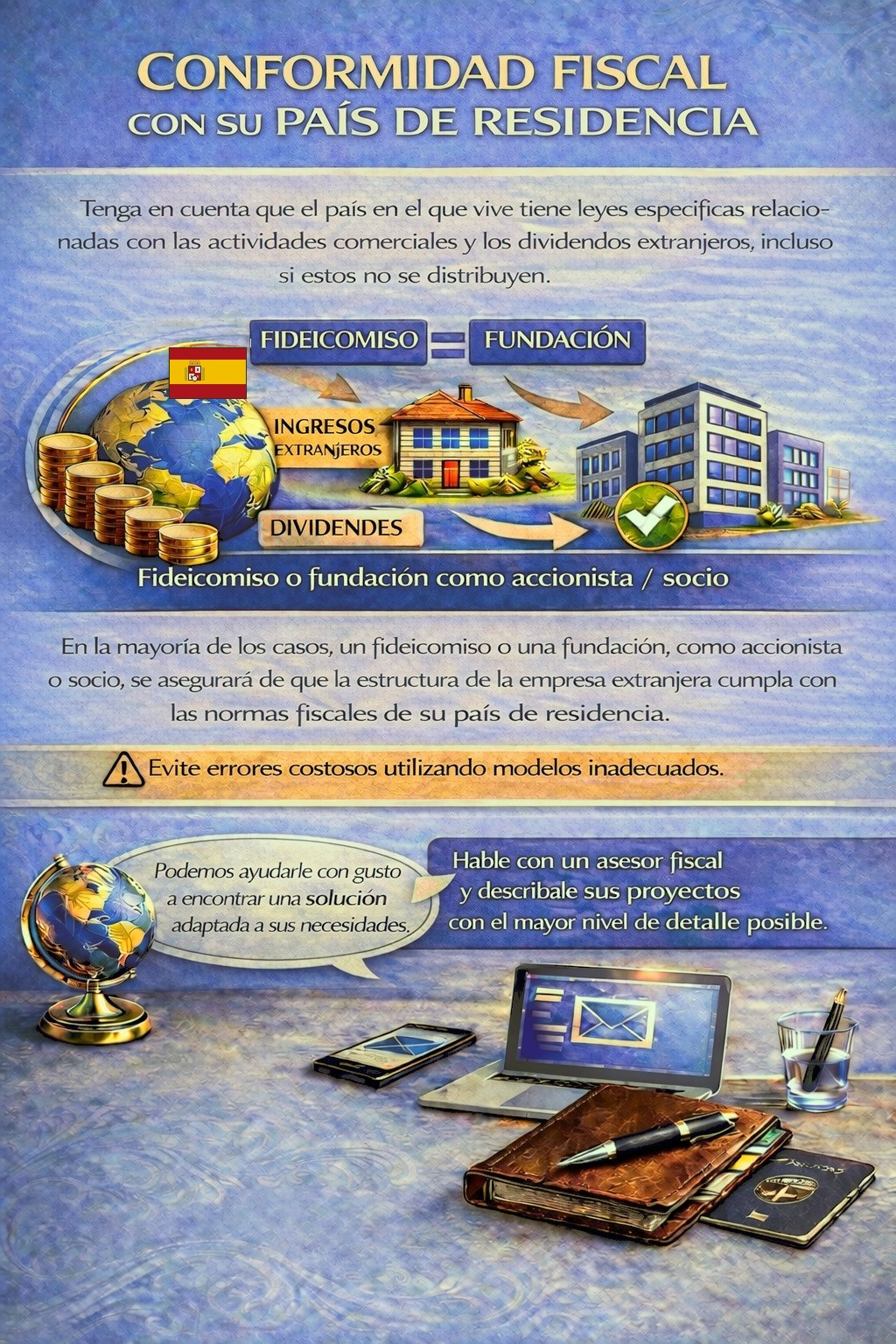

Su país de residencia puede establecer obligaciones fiscales y de reporte para actividades empresariales en el extranjero e ingresos por dividendos, en ciertos casos incluso cuando las ganancias no se distribuyen.

Según su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos tributarios innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores analizarán su caso con gusto y le orientarán en consecuencia.