Puede aplicarse un impuesto de salida en el país de residencia anterior sobre plusvalías no realizadas

La planificación temporal y la estructuración de los activos deberían realizarse con antelación

Constituir la residencia fiscal en EE. UU. puede generar, en comparación con la mayoría de los sistemas de la UE, obligaciones de reporte y tributación más amplias

Una sociedad estadounidense no reduce automáticamente la carga fiscal en la UE

Las normas CFC, el lugar de dirección efectiva y los requisitos de sustancia en el país de origen siguen siendo relevantes

Los convenios para evitar la doble imposición, una documentación impecable y una sustancia operativa real son más importantes que la mera constitución formal

Estados Unidos es una república federal en Norteamérica con alrededor de 341,8 millones de habitantes y la moneda es el dólar estadounidense.

La propiedad extranjera está permitida en principio, y la constitución es rápida en muchos estados. EE. UU. se considera una ubicación de primer nivel para estructuras holding y operativas, especialmente cuando la credibilidad, el acceso a inversores y tribunales predecibles son decisivos.

Tipos impositivos:

Para personas de alto patrimonio y grupos empresariales con actividad internacional, una estructura en EE. UU. puede aportar ventajas estratégicas significativas. Permite acceso directo a mercados de capital profundos y, a menudo, es la estructura preferida para inversiones de venture capital, grandes clientes estadounidenses y transacciones de M&A estructuradas.

La flexibilidad de las formas societarias estadounidenses como las LLC, las C-Corporations o las Limited Partnerships permite una clara separación de riesgos, estructuras holding consolidadas y modelos de gobernanza diseñados a medida. Siempre que sea aplicable un convenio para evitar la doble imposición, pueden reducirse las retenciones y delimitarse con mayor claridad los riesgos de establecimiento permanente. Además, una sociedad onshore en EE. UU. suele gozar de mayor aceptación reputacional y a menudo encuentra menos reticencias bancarias que las estructuras offshore clásicas.

Al mismo tiempo, existen riesgos relevantes que requieren una planificación cuidadosa. Es típico el llamado nivel de doble imposición, en el que los beneficios de una C-Corporation se gravan primero a nivel societario y los dividendos pueden quedar posteriormente sujetos a una retención en la fuente en EE. UU.

Las actividades empresariales en varios estados pueden generar complejidad administrativa y fiscal adicional, especialmente en materia de sales tax, nóminas y obligaciones de registro. Desde la perspectiva europea, normas antiabuso como las reglas CFC o las revisiones del lugar de dirección efectiva pueden hacer que los beneficios tributen en el país de origen si no existe sustancia suficiente.

Además, para personas no residentes en EE. UU. puede surgir una obligación de impuesto sucesorio estadounidense en cuanto los activos situados en EE. UU. superen un valor de 60.000 USD, salvo que un convenio aplicable para evitar la doble imposición otorgue protección.

Las obligaciones de reporte del beneficiario efectivo conforme a la Corporate Transparency Act se han modificado. Desde el 26 de marzo de 2025, las sociedades constituidas en EE. UU. están exentas de la obligación de reportar BOI. Sin embargo, determinadas sociedades extranjeras registradas en EE. UU. pueden seguir estando sujetas a reporte.

Contáctenos para una revisión individual de su estructura y de posibles alternativas.

En EE. UU. no existe un sistema federal de impuesto al valor agregado.

La autoridad fiscal estadounidense puede asignar un EIN inmediatamente en línea a solicitantes que cumplan los requisitos.

Sí. La constitución y la mayoría de los pasos administrativos pueden realizarse en remoto. En la práctica, la apertura de la cuenta suele ser el paso que más tiempo consume.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

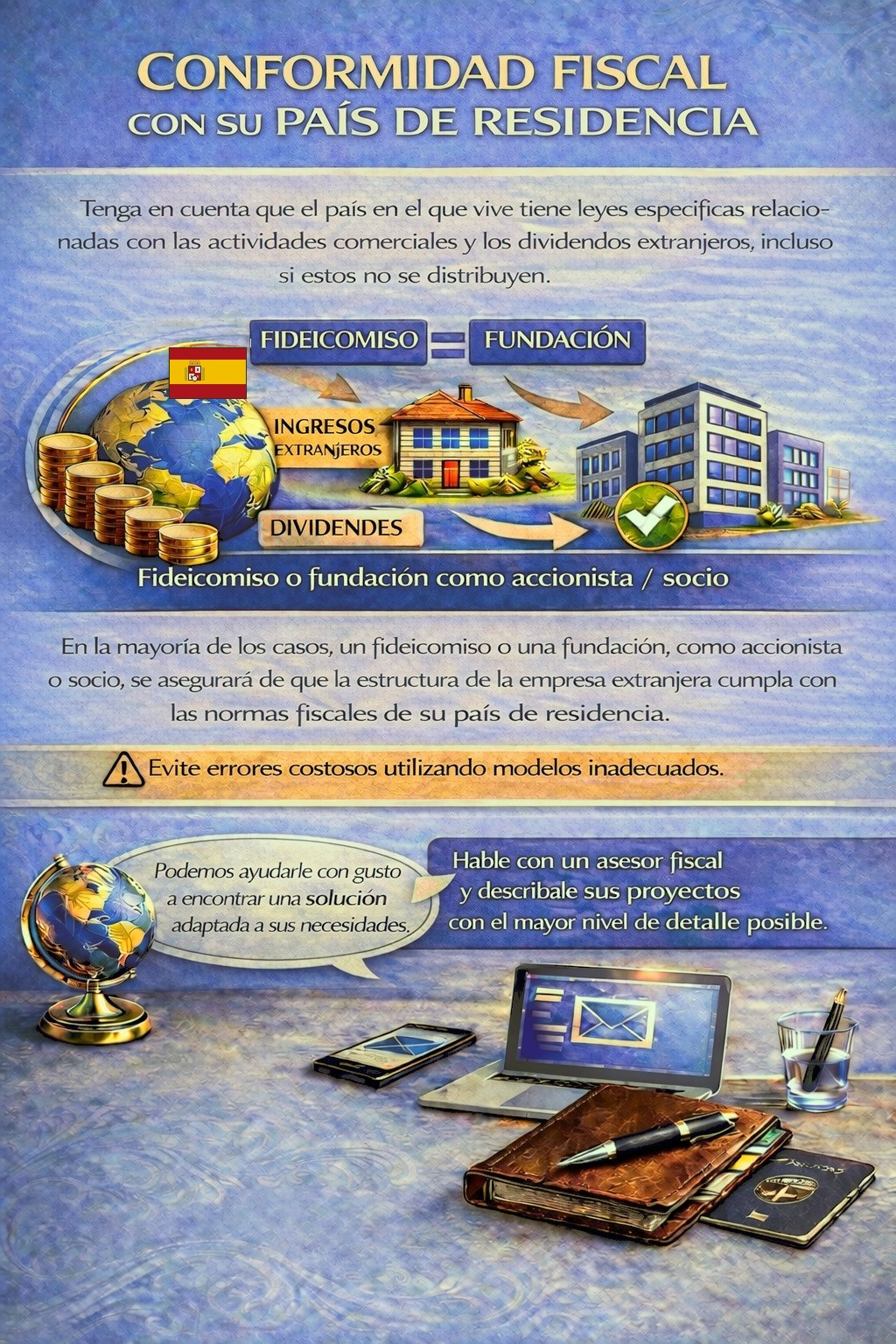

Su país de residencia puede prever obligaciones fiscales y de reporte por actividades empresariales en el extranjero y por ingresos por dividendos, en determinados casos incluso cuando los beneficios no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y qué estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.