Las sociedades suizas no se benefician de la Directiva matriz-filial de la UE ni de la armonización del IVA a nivel de la UE.

Las normas CFC de la UE pueden aplicarse si las estructuras suizas obtienen rentas pasivas y no cuentan con sustancia suficiente.

Los bancos suizos exigen estrictas verificaciones KYC, pruebas sobre el origen de los activos y sobre la actividad empresarial real.

Las sociedades suizas están sujetas al intercambio automático de información según CRS (Common Reporting Standard), así como a obligaciones de transparencia respecto de los beneficiarios efectivos.

Suiza es un país no perteneciente a la UE, altamente desarrollado, en Europa Central (fronteras con Alemania, Francia, Italia, Austria y Liechtenstein), con unos 9 millones de habitantes y la moneda franco suizo (CHF). Sigue considerándose un destino premium para empresarios y particulares con alto patrimonio que buscan un entorno estable, eficiente y fiscalmente optimizado. Con su larga tradición de confidencialidad financiera, un sector bancario sólido y la competencia fiscal entre cantones, Suiza resulta especialmente atractiva para la estructuración del patrimonio privado y la reubicación de family offices.

Suiza ofrece un modelo de tributación por gasto (imposición a tanto alzado) para ciudadanos extranjeros que trasladan su residencia fiscal a Suiza y no realizan allí actividad laboral. El impuesto se calcula sobre la base de una base mínima negociada, derivada del coste de vida, en lugar de sobre la renta mundial, sujeto a umbrales mínimos federales y cantonales.

No obstante, los clientes de la UE, especialmente de Alemania, deben considerar obligaciones fiscales ampliadas. En virtud del convenio de doble imposición entre Alemania y Suiza, Alemania puede, bajo ciertas condiciones, seguir gravando a antiguos contribuyentes hasta cinco años después de la salida. Por ello, una planificación cuidadosa es imprescindible.

Según el derecho suizo, al menos una persona residente en Suiza debe poder representar válidamente a la sociedad (firma individual o firma colectiva). En la práctica, esto suele configurarse como el requisito de un director residente en Suiza o de un órgano con poder de firma.

Suiza cuenta con numerosos bancos, pero la apertura de cuentas no es en absoluto sencilla. Debe preverse un incremento de las diligencias debidas, especialmente en el caso de propietarios extranjeros, estructuras holding, modelos de negocio relacionados con cripto o estructuras con poca sustancia.

Desde la perspectiva de la UE, Suiza no se considera oficialmente un paraíso fiscal. Fue eliminada en 2019 de la lista de vigilancia de la UE (“Grey List”) tras adaptar su legislación tributaria. Hoy, Suiza coopera estrechamente con los Estados de la UE, los bancos suizos reportan información financiera conforme a estándares internacionales y las cuentas offshore anónimas ya no son, en la práctica, posibles.

Aun así, algunos Estados de la UE observan fiscalmente con especial atención una mudanza a Suiza.

Alemania aplica aquí normas especialmente estrictas. Bajo determinadas condiciones, las autoridades fiscales alemanas pueden seguir gravando ingresos y activos alemanes durante un periodo de hasta cinco años tras la salida.

Francia y Austria también cuentan con normas de imposición de salida o regularización posterior, aunque difieren en alcance y duración.

Otros países como España, Italia o los Países Bajos no contemplan normas comparables de tributación posterior prolongada. No obstante, al trasladarse puede devengarse un impuesto de salida, especialmente sobre participaciones e inversiones de capital, y pueden aplicarse normas CFC si se mantienen sociedades extranjeras sin sustancia suficiente.

Suiza no es adecuada para clientes que esperan un acceso ilimitado al mercado de la UE o anonimato en la estructura de propiedad. Las estructuras suizas exigen transparencia, sustancia económica y cumplimiento normativo; a cambio, ofrecen estabilidad jurídica a largo plazo y seguridad de planificación fiscal.

Contáctenos para comprobar si Suiza es la jurisdicción adecuada para su estructura privada y empresarial.

Según el derecho suizo, al menos una persona residente en Suiza debe poder representar válidamente a la sociedad (firma individual o firma colectiva).

El impuesto de sociedades, según el cantón, se sitúa aproximadamente entre el 12–20 %

Los dividendos están sujetos a una retención en la fuente del 35 %

El número de IVA normalmente puede concederse, tras la constitución y el registro correctos, en un plazo aproximado de 2–4 semanas.

Sí, en muchos casos el proceso de constitución puede gestionarse a distancia.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

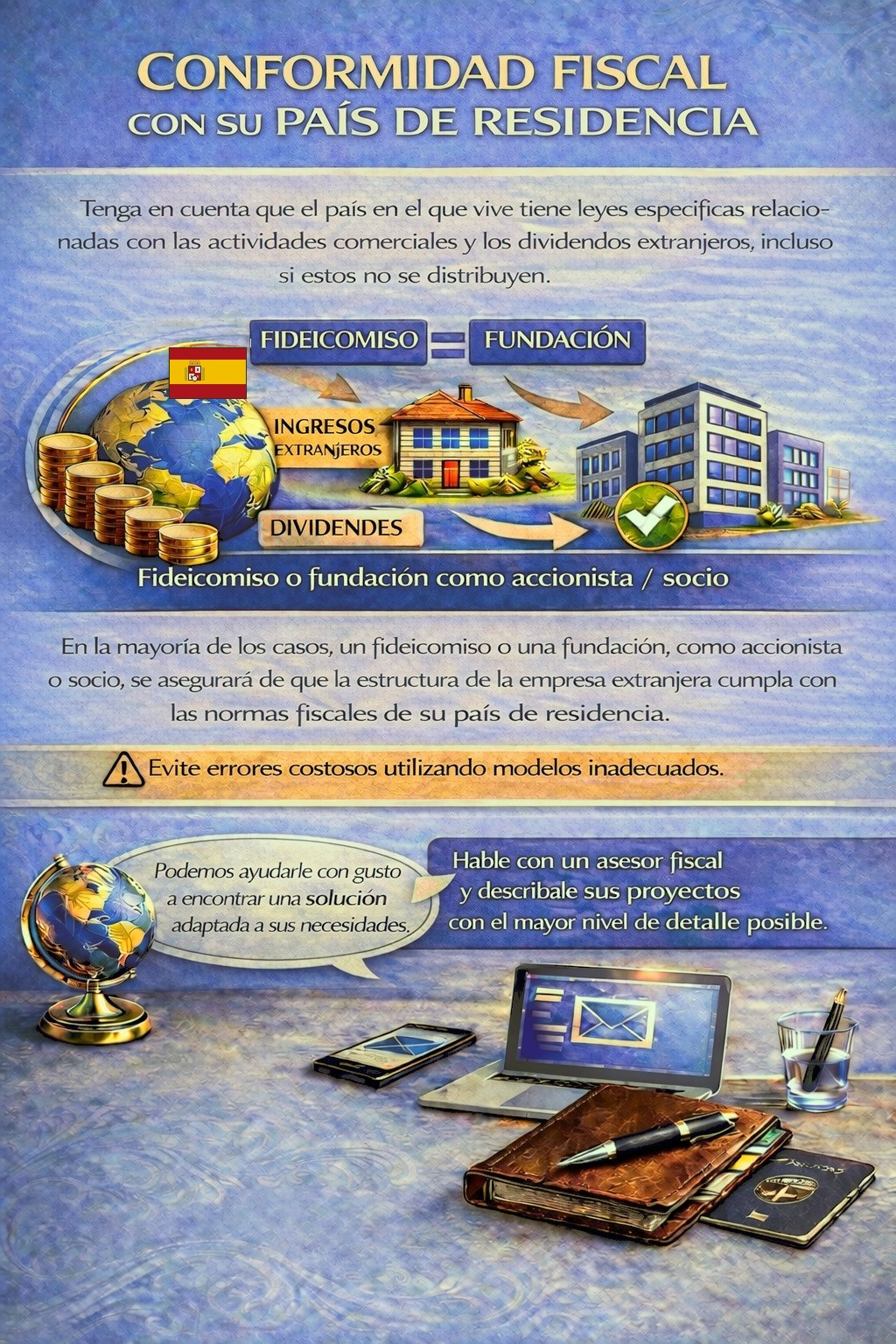

Su país de residencia puede establecer obligaciones fiscales y de reporte por actividades empresariales en el extranjero y por ingresos por dividendos; en algunos casos, incluso cuando los beneficios no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos tributarios innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.