Por regla general, los ingresos del extranjero no se gravan

Su país de origen puede aplicar un impuesto de salida antes de la mudanza

Las autoridades fiscales europeas aplican reglas CFC, especialmente en estructuras pasivas

La dirección y el control efectivo desde Europa pueden dar lugar a tributación en el país de origen

Seychelles estuvo en el pasado en listas de la UE, lo que puede afectar la percepción y los riesgos de compliance

Las cuentas bancarias suelen abrirse fuera de Seychelles y requieren documentación exhaustiva

Seychelles es un estado insular en el océano Índico, frente a la costa oriental de África. La moneda nacional es la rupia de Seychelles (SCR) y la población es relativamente pequeña.

La Seychelles International Business Company (IBC) se rige por la International Business Companies Act 2016 y se considera una de las formas societarias offshore más flexibles y rentables del mundo. Una IBC es adecuada para estructuraciones internacionales, en especial para consultoría offshore o para mantener participaciones extranjeras. El resultado fiscal depende del diseño concreto y de las normas de business tax aplicables. El sistema fiscal estándar de Seychelles no es un sistema fijo de 0 %.

Seychelles ofrece un alto grado de confidencialidad empresarial. Los beneficiarios efectivos no son totalmente públicos, pero deben revelarse ante organismos locales en el marco de los requisitos de compliance. La jurisdicción cumple los estándares de la OCDE en materia de transparencia e intercambio de información y sigue utilizándose para estructuras internacionales legítimas.

Si su sociedad en Seychelles obtiene exclusivamente ingresos del extranjero y no realiza actividad comercial dentro de Seychelles, en la práctica el impuesto de sociedades efectivo suele ser del 0 %.

Los dividendos solo están sujetos a retención en origen si proceden de ingresos con fuente en Seychelles. En una sociedad puramente offshore con ingresos extranjeros, normalmente no es el caso. Para ingresos locales, puede aplicarse una retención del 15 % sobre dividendos. Además, se devenga un IVA del 15 % si la facturación anual supera 2.000.000 SCR (aprox. 123.110 EUR).

Seychelles no ofrece acceso bancario automático. Por ello, muchas IBC abren cuentas en otras jurisdicciones como Mauricio, los EAU o determinados estados del Caribe. La actividad real, el origen verificable de los fondos y una documentación KYC completa son decisivos.

El sistema jurídico se basa en una mezcla de common law inglés y derecho civil francés. La constitución es rápida, los costes recurrentes son relativamente bajos y la administración es flexible. No obstante, en el contexto de la UE siguen existiendo riesgos reputacionales. Seychelles es adecuada sobre todo para clientes con una estructuración transfronteriza clara y sin intención de abuso fiscal.

Contáctenos para una revisión individual y, en su caso, mejores alternativas.

Por lo general, para una IBC estándar no se exige un director local.

Por lo general, sí. La constitución suele realizarse completamente en remoto a través de un proveedor con licencia. La cuenta bancaria suele ser el proceso que más tiempo lleva.

Actualmente Seychelles ya no figura en la lista negra de la UE. Sin embargo, inclusiones anteriores pueden seguir influyendo en la evaluación de riesgo de bancos y socios comerciales.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

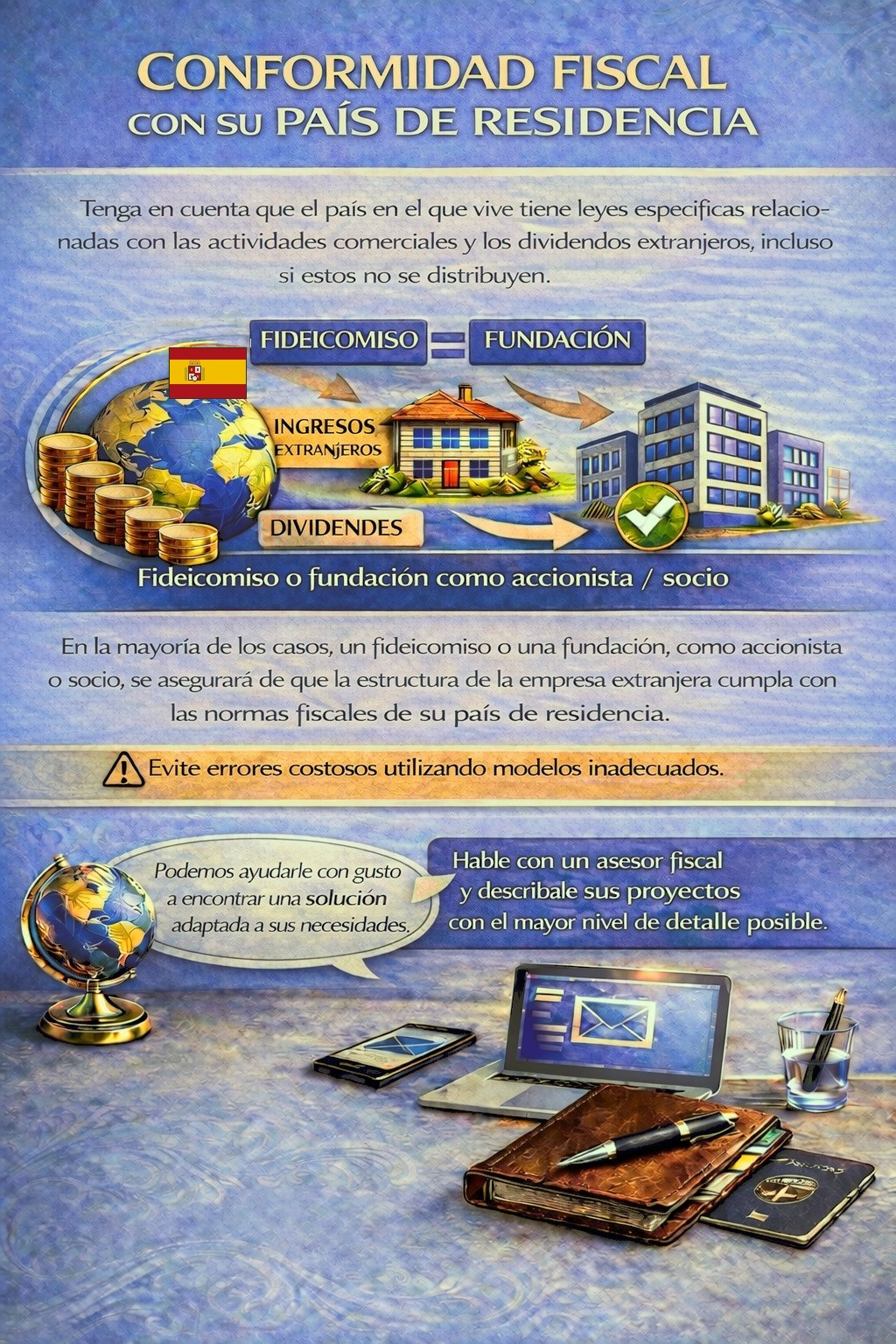

Su país de residencia puede prever obligaciones fiscales y de reporte por actividades empresariales en el extranjero e ingresos por dividendos, en ciertos casos incluso cuando las ganancias no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos tributarios innecesarios.

Para determinar qué jurisdicción y qué estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.