Rumanía grava a las personas físicas, una vez establecida la residencia fiscal, por su renta mundial

Los dividendos se gravan por separado y, a partir de ciertos umbrales, pueden generar cotizaciones adicionales al seguro de salud.

La retención en origen sobre dividendos sube al 16 %

Si dirige la SRL rumana desde su país de origen, su administración tributaria local puede considerar que el lugar de dirección efectiva está allí y gravar las ganancias en ese país

Si posee más del 50 % y la actividad se clasifica como pasiva o con poca sustancia, las normas CFC de su país de origen pueden imputarle directamente las ganancias rumanas

El régimen rumano de microempresa no protege frente a normas antiabuso extranjeras

No es obligatorio contar con un director gerente local

Rumanía es un Estado miembro de la UE en el sureste de Europa con unos 19 millones de habitantes y moneda propia, el leu rumano (RON). Se permite el 100 % de propiedad extranjera. A menudo se utiliza como una base de la UE eficiente en costes, especialmente para emprendedores que desean combinar la reputación de la UE con costes estructurales moderados.

Desde el punto de vista fiscal, el impuesto de sociedades ordinario seguirá siendo del 16 % sobre los beneficios en 2026. Las pequeñas sociedades operativas pueden, bajo ciertos requisitos, utilizar el régimen de microempresa con una tributación del 1 % sobre la facturación. A partir del 1 de enero de 2026, el límite de facturación para ello se reducirá a 100.000 €. Además, para determinados contribuyentes de mayor tamaño puede aplicarse un impuesto mínimo sobre la facturación del 0,5 %.

Las distribuciones de dividendos estarán sujetas a partir de 2026 a una retención en origen del 16 %, tanto para socios nacionales como extranjeros, salvo que proceda una reducción por convenios de doble imposición o directivas de la UE. Los intereses y cánones pagados a beneficiarios extranjeros, por regla general, también están sujetos a una retención del 16 %, sin perjuicio de ventajas por convenios.

El IVA es del 21 % (tipo general) y del 11 % (tipo reducido). El umbral de registro es de RON 395.000 (aprox. 77.600 €).

La forma jurídica más común es la SRL, comparable a una GmbH. En la práctica, el capital social mínimo a partir del 1 de enero de 2026 será de RON 500 (aprox. 100 €), con un aumento a RON 5.000 (aprox. 1.000 €) al superar determinados umbrales de facturación. La constitución suele tardar de una a dos semanas, dependiendo de la preparación de documentos y la apertura de la cuenta bancaria. No se exige obligatoriamente un administrador local, aunque sí se requiere una dirección empresarial en Rumanía y la divulgación completa del UBO.

Rumanía es adecuada como una estructura operativa real dentro de la UE. No es una jurisdicción de impuesto cero. Sin sustancia suficiente y una estructura de gestión clara, las autoridades fiscales extranjeras pueden impugnar la estructura por el criterio de dirección efectiva o por normas CFC.

Contáctenos para un análisis individual y posibles propuestas de estructuras alternativas.

Sí, siempre que la documentación esté completa y sea plausible. No obstante, es de esperar que haya consultas adicionales.

Para una SRL, en principio no. Los socios extranjeros también pueden ser administradores, siempre que se cumplan todos los requisitos formales.

Existen varios bancos con conexión a la UE. Sin embargo, el proceso de alta para beneficiarios efectivos no residentes suele ser exhaustivo.

Sí. La constitución puede realizarse a distancia mediante poderes y la documentación debidamente preparada.

Por lo general, 1–2 semanas. La inscripción en el registro mercantil puede ser muy rápida si la solicitud está completa.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

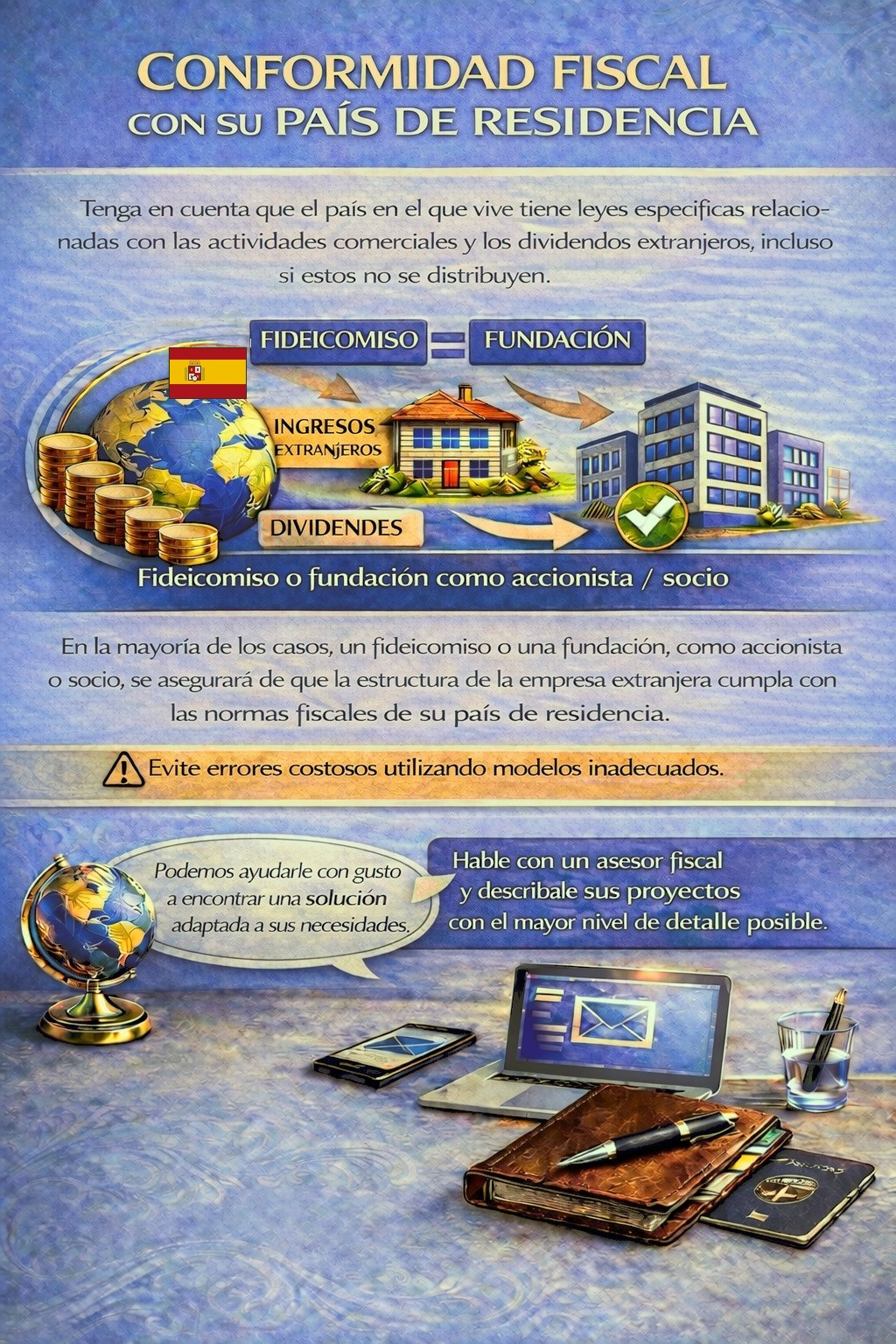

Su país de residencia puede establecer obligaciones fiscales y de declaración para actividades empresariales en el extranjero y para ingresos por dividendos; en determinados casos, incluso cuando las ganancias no se distribuyen.

Según su situación personal, puede ser necesaria una estructura de holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus requisitos, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.