Imposición solo sobre ingresos de fuente panameña

Los ingresos extranjeros (generados fuera de Panamá) son, por regla general, libres de impuestos

Los programas de residencia comienzan a partir de una inversión de 200.000 USD

Por lo general, no hay impuesto sobre sociedades en Panamá, siempre que no se realicen negocios dentro de Panamá

Puede aplicarse impuesto a los dividendos en las distribuciones, normalmente del 5 % o del 10 %

La apertura bancaria requiere un propósito comercial claro y documentación completa

Se requiere un Resident Agent local con licencia, así como obligaciones anuales de cumplimiento

Panamá cuenta con un sistema fiscal territorial. Esto significa que solo se gravan los ingresos generados dentro de Panamá. Las sociedades gestionadas desde el extranjero que operan exclusivamente fuera de Panamá, por lo general, no están sujetas al impuesto panameño sobre sociedades por ingresos de fuente extranjera.

Sin embargo, Panamá aplica un impuesto a los dividendos. En la práctica, suele ser del 5 % sobre ganancias procedentes de ingresos extranjeros o de exportación y del 10 % sobre ganancias de fuente panameña (20 % en el caso de acciones al portador).

Esto convierte a Panamá en un destino conocido para la protección patrimonial, estructuras de consultoría internacional y sociedades holding.

También para las personas físicas, Panamá ofrece ventajas fiscales. Los ingresos extranjeros son, en principio, exentos dentro del principio territorial.

En materia migratoria, el programa Qualified Investor exige desde 2024 una inversión mínima de 300.000 USD (opción inmobiliaria). El programa Friendly Nations se basa normalmente en una inversión de 200.000 USD en inmuebles o en un depósito bancario, o bien en un vínculo económico.

Una Panamá S.A., regulada por la Ley 32 de 1927, puede estructurarse con enfoque internacional y se mantiene fiscalmente neutral respecto a ingresos extranjeros, siempre que no existan ingresos de fuente panameña.

Panamá dispone de un sistema jurídico civil consolidado y de un entorno internacional de servicios. Los requisitos de cumplimiento y transparencia han aumentado en los últimos años. Hoy Panamá se considera una jurisdicción mid-shore regulada, y ya no un centro offshore clásico.

Es posible abrir cuentas bancarias a nivel local. También existen soluciones bancarias internacionales, siempre que el propósito económico, el modelo de negocio y el origen de los fondos estén debidamente documentados.

Contáctenos para una revisión individual y posibles soluciones alternativas de estructuración.

En una S.A., por regla general, no existe obligación de contar con un director local. No obstante, para la constitución y el cumplimiento continuo es indispensable un Resident Agent panameño con licencia.

Sí, pero los requisitos de cumplimiento son elevados. Sin un modelo de negocio claro y documentación completa, la apertura de la cuenta puede demorarse.

Panamá figura en la lista fiscal de la UE de jurisdicciones no cooperativas, pero desde el 13 de febrero de 2026 ya no está en la lista gris del GAFI.

El impuesto sobre sociedades es del 25 % sobre ingresos de fuente panameña. El impuesto a los dividendos suele ser del 10 % (ganancias nacionales) y del 5 % (ganancias extranjeras o de exportación).

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

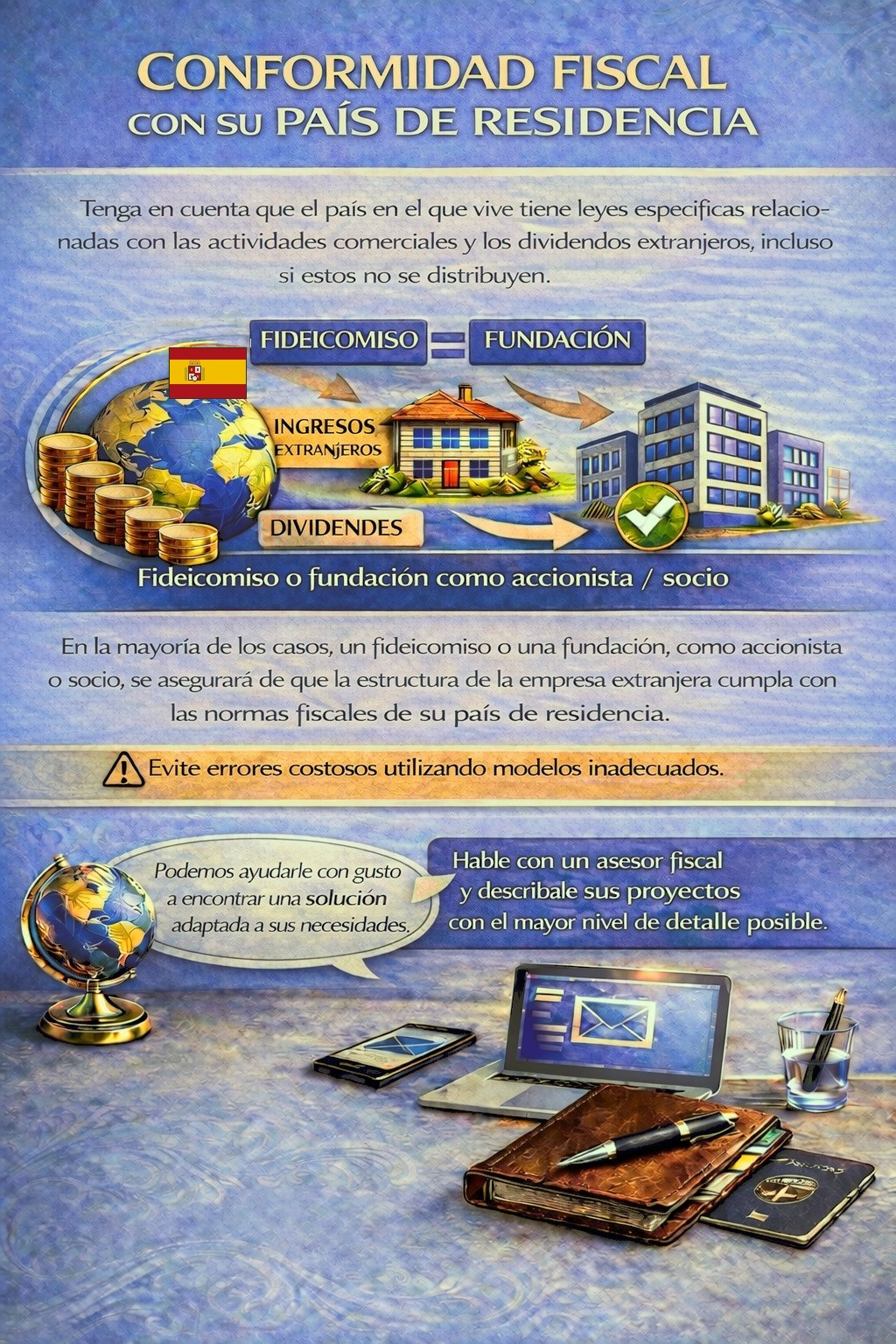

Su país de residencia puede establecer obligaciones fiscales y de reporte para actividades comerciales en el extranjero e ingresos por dividendos; en ciertos casos incluso cuando las ganancias no se distribuyen.

Según su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.