En su anterior país de residencia puede aplicarse un impuesto de salida sobre ganancias no realizadas

Gibraltar cuenta con una red limitada de convenios para evitar la doble imposición con otros Estados

En Gibraltar no existe IVA, ni impuesto sobre sucesiones, ni impuesto sobre el patrimonio

Existe el riesgo de que se considere que hay un establecimiento permanente de dirección efectiva en el extranjero. Si la gestión y el control permanecen en la UE, su país de origen puede tratar a la sociedad como residente fiscal allí

Las normas CFC pueden imputarle personalmente beneficios con baja tributación, especialmente en caso de rentas pasivas y un nivel de participación correspondiente

La banca es intensiva en cumplimiento normativo y, por lo general, más lenta que en los grandes centros financieros

Gibraltar es un territorio británico de ultramar situado en el extremo sur de la península ibérica. Utiliza la libra de Gibraltar (GIP), vinculada 1:1 a la libra esterlina (GBP). La población ronda los 35.000 habitantes.

El impuesto de sociedades es, por regla general, del 15 %. Un tipo del 20 % se aplica exclusivamente a determinadas empresas de servicios públicos, por ejemplo en el suministro de electricidad o agua. En principio, Gibraltar no aplica retención en origen sobre dividendos, intereses ni cánones, y no contempla impuesto sobre plusvalías. La tributación se basa esencialmente en rentas obtenidas o generadas en Gibraltar. Las rentas extranjeras, por norma general, no se gravan, con excepciones relevantes, en particular en ciertas estructuras de intereses y licencias.

Gibraltar no cuenta con un sistema de IVA. No obstante, a partir del 10 de abril de 2026 se introducirá un impuesto sobre transacciones de bienes, inicialmente del 15 %, en el segundo año del 16 % y a partir del tercer año del 17 %. Este impuesto se aplicará a los bienes que se pongan en circulación en Gibraltar.

Además, Gibraltar ofrece a las personas de alto patrimonio con un patrimonio mínimo de 2 millones de GBP (aprox. 2.293.200 EUR) un régimen fiscal especial, el llamado régimen Category 2 (Qualifying Individual). En este régimen, la renta fiscalmente relevante en Gibraltar se limita a 118.000 GBP (aprox. 135.300 EUR) al año, con independencia de los ingresos mundiales reales. Como resultado, la carga anual del impuesto sobre la renta se sitúa en una franja estrecha, entre un mínimo de 37.000 GBP (aprox. 42.500 EUR) y un máximo de alrededor de 42.380 GBP (aprox. 48.600 EUR) según los tipos 2025/26. Los ingresos por encima de ese umbral no están sujetos a más impuesto sobre la renta en Gibraltar. Este régimen está dirigido a personas con patrimonio elevado que trasladan su residencia fiscal a Gibraltar y buscan una carga fiscal previsible y limitada manteniendo fuentes de ingresos internacionales.

Contáctenos para una evaluación individual y, si procede, soluciones alternativas adecuadas.

No, no es obligatoriamente exigido por ley.

Sí. La constitución puede realizarse íntegramente a distancia a través de proveedores de servicios autorizados. En la práctica, la cuenta bancaria y los requisitos de sustancia son los pasos que más tiempo suelen consumir.

Normalmente, alrededor de 3 días laborables. Es posible una constitución acelerada en 24 horas con un coste adicional.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

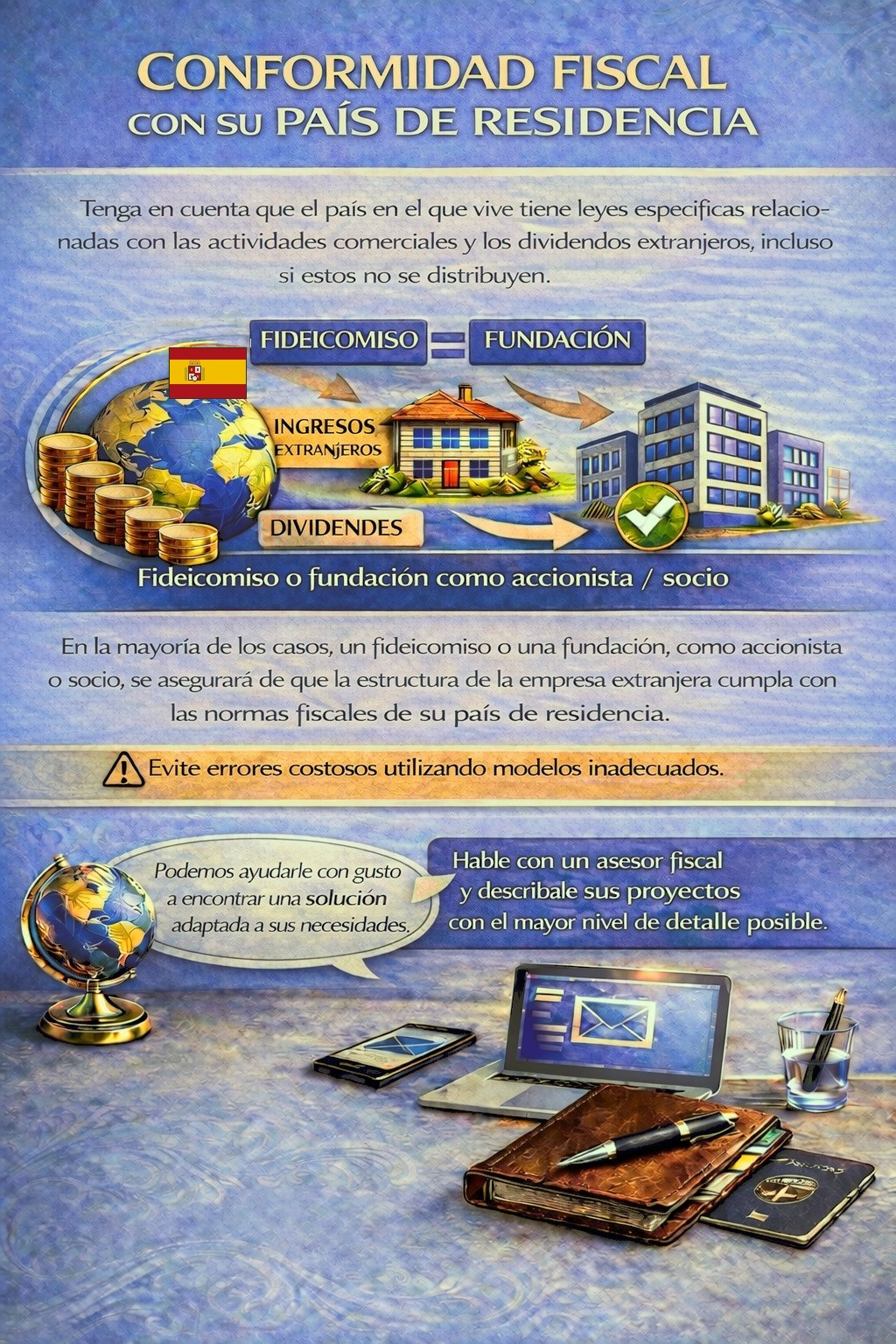

Su país de residencia puede establecer obligaciones fiscales y de información por actividades empresariales en el extranjero y por ingresos por dividendos; en determinados casos, incluso cuando los beneficios no se distribuyen.

Dependiendo de su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.