Puede aplicarse el impuesto de salida sobre ganancias no realizadas

El momento y la planificación patrimonial deberían prepararse con 12–18 meses de antelación

Riesgo de que se considere que la sede de dirección efectiva está en el país (POEM)

Si la participación o el control supera el 50 %, puede producirse una tributación íntegra en el país de origen

No reconocimiento fiscal si falta sustancia económica

Las soluciones eficaces suelen incluir trusts, fundaciones o estructuras holding multinivel

Bermudas es un Territorio Británico de Ultramar autogobernado en el Atlántico Norte con unos 63.000 habitantes y una moneda vinculada 1:1 al dólar estadounidense (BMD/USD). El sistema jurídico se basa en el Common Law inglés y Bermudas se considera desde hace décadas un centro financiero internacional consolidado.

En materia fiscal, Bermudas se caracterizó tradicionalmente por un 0 % de impuesto de sociedades, 0 % de retención en origen sobre dividendos, 0 % de impuesto sobre plusvalías y la ausencia de un sistema de IVA. Desde 2025 se aplica un 15 % de impuesto de sociedades a empresas que formen parte de grupos multinacionales con una facturación anual consolidada de al menos 750 млн € , conforme a las reglas del Pilar Dos de la OCDE. La mayoría de estructuras holding privadas y grupos medianos no se ven afectadas.

Bermudas es líder mundial en seguros y reaseguros y alberga a numerosos de los mayores portadores de riesgo del mundo. La Bermuda Monetary Authority (BMA) goza de un alto prestigio internacional, especialmente en servicios financieros, seguros, activos digitales y FinTech.

Bermudas no figura en la lista de la UE de jurisdicciones fiscales no cooperativas y se considera cooperativa dentro de los estándares internacionales de transparencia. La orientación regulatoria hacia estándares globales de AML y compliance refuerza su reputación frente a destinos offshore menos regulados.

Es posible abrir cuentas bancarias a través de bancos con licencia. No obstante, la apertura de cuenta es exigente en materia de cumplimiento. Son esenciales verificaciones KYC detalladas, pruebas del origen de los fondos, planificación de sustancia y un propósito empresarial claro. Con una estructura adecuada, el banking es posible, aunque conviene prever plazos realistas.

Nota operativa importante. Una llamada “Exempted Company” por regla general no puede realizar negocios en el mercado interno local de Bermudas, salvo que disponga de la licencia correspondiente. Bermudas está concebida principalmente para actividad internacional.

Contáctenos para una evaluación individual y, en su caso, alternativas más adecuadas.

Bermudas no tiene un sistema de IVA ni de impuesto sobre ventas, por lo que no se contempla un número de IVA.

La inscripción suele tardar aproximadamente 1–2 semanas, dependiendo del proveedor de servicios y de las autorizaciones administrativas.

La constitución normalmente se realiza íntegramente a distancia a través de proveedores de servicios en Bermudas. La apertura de la cuenta suele ser el paso más laborioso.

Actualmente Bermudas no figura en la lista de la UE de jurisdicciones fiscales no cooperativas.

En comparación con grandes centros financieros, el número de bancos locales es limitado. Sin embargo, existen bancos con licencia consolidados y, según la estructura y la sustancia, acceso a soluciones bancarias internacionales.

Por lo general no en una Exempted Company. No obstante, se requiere un domicilio social inscrito (Registered Office) en Bermudas a través de un proveedor de servicios con licencia.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

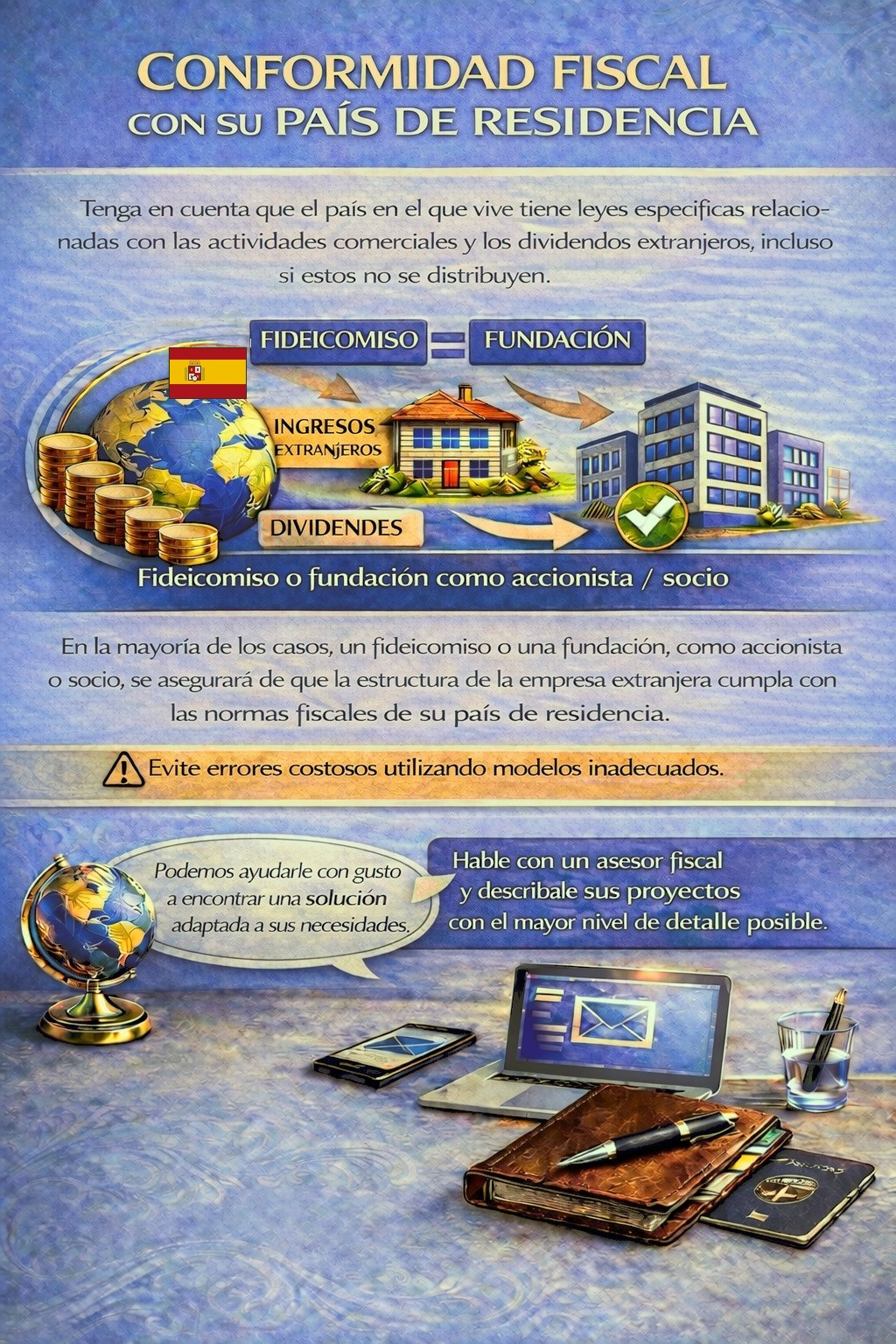

Su país de residencia puede establecer obligaciones fiscales y de declaración para actividades empresariales en el extranjero e ingresos por dividendos; en algunos casos incluso cuando no se distribuyen beneficios.

Según su situación personal, puede ser necesaria una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos fiscales innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.