El traslado de la residencia puede activar un impuesto de salida en el país de origen anterior

Una dirección efectiva desde un país de alta tributación puede llevar a la aplicación de reglas de dirección efectiva extranjera (POEM)

La participación y el control deben estructurarse cuidadosamente para evitar riesgos CFC o de dirección efectiva

Posibles instrumentos de estructuración son los trusts, las fundaciones o las sociedades holding, según su situación individual

Las Bahamas son un estado insular de habla inglesa en el Atlántico, situado al sureste de Florida. No son miembro de la UE y utilizan el dólar bahameño (BSD), vinculado 1:1 al dólar estadounidense.

El país es conocido como centro financiero offshore y para muchas sociedades estándar se considera fiscalmente neutral. No existe un impuesto de sociedades clásico como en la mayoría de los demás países. Por lo general, tampoco se aplica retención en origen sobre dividendos.

Sin embargo, los grupos multinacionales muy grandes, sujetos a las normas del Pilar Dos de la OCDE, pueden quedar sometidos a una imposición mínima del 15 %. Esto solo afecta a conglomerados que superan determinados umbrales de ingresos globales.

Para actividades comerciales internas existe un sistema de IVA. El tipo general de VAT es del 10 %. Por ello, más que decir “libre de impuestos”, es más correcto afirmar: sin impuesto de sociedades clásico, aunque sí aplican requisitos regulatorios y de compliance fiscal.

Por lo general, las Bahamas no son adecuadas para empresas operativas que, de facto, se gestionan desde un país de alta tributación sin una reubicación real. En esos casos puede surgir el riesgo de dirección efectiva extranjera en el Estado de residencia.

El sistema jurídico se basa en el common law inglés y ofrece seguridad jurídica internacional. Aunque las Bahamas no suelen utilizarse para empresas operativas activas, se consideran una opción interesante para clientes que apuestan por la confidencialidad y la diversificación internacional, siempre que la estructura se implemente correctamente.

La estructura adecuada siempre depende de su Estado de residencia y de sus obligaciones fiscales mundiales. Contáctenos para una evaluación individual.

Sí. Por lo general, la constitución puede tramitarse íntegramente a través de un agente registrado con licencia. Normalmente no es necesario viajar en persona.

No hay un impuesto de sociedades clásico y, por lo general, no hay retención en origen sobre dividendos. Sin embargo, las reglas de VAT y las normas internacionales de imposición mínima pueden aplicarse según la situación individual.

Es posible abrir cuentas bancarias, pero se realiza una revisión de compliance exhaustiva. La aprobación depende en gran medida de la calidad de la documentación y del modelo de negocio.

Para una IBC estándar, por lo general no es estrictamente necesario. No obstante, según la estructura prevista y posibles requisitos de sustancia, puede ser conveniente.

| Carga fiscal | Banca | Reputación | Burocracia | Seguridad jurídica | Costes | |

|---|---|---|---|---|---|---|

| EE. UU. | 21-0% |

|

|

|

|

desde 1.900 EUR |

| Singapur | 0% |

|

|

|

|

desde 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

desde 1.900 EUR |

| Chipre | 15% |

|

|

|

|

desde 1.900 EUR |

| Malta | 5% |

|

|

|

|

desde 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

desde 1.950 EUR |

| Fideicomiso | 0% |

|

|

|

|

desde 4.900 EUR |

| Inglaterra | 25-19% |

|

|

|

|

desde 1.000 EUR |

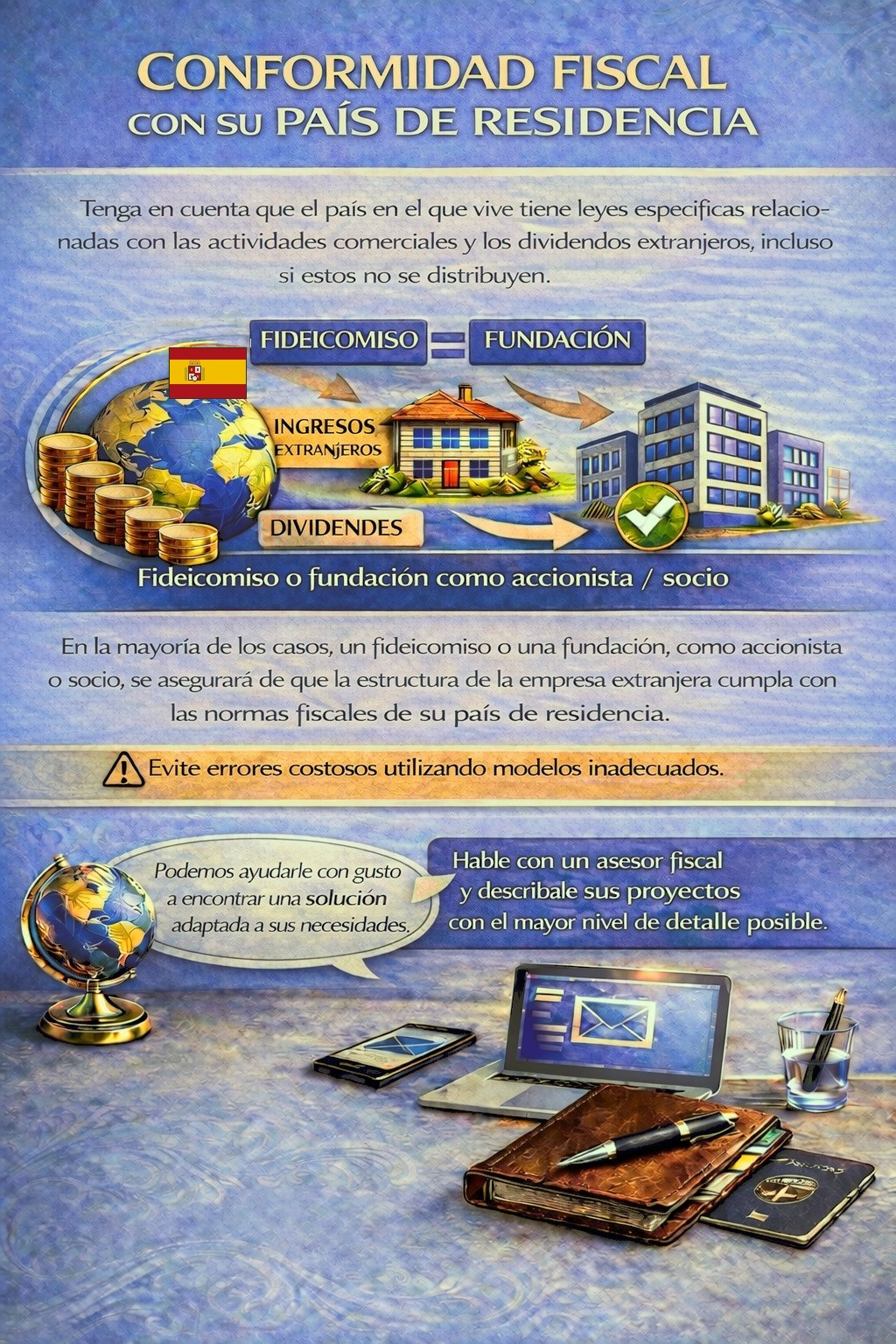

Su país de residencia puede prever obligaciones fiscales y de reporte para actividades empresariales en el extranjero y para ingresos por dividendos, en algunos casos incluso cuando las ganancias no se distribuyen.

Dependiendo de su situación personal, puede requerirse una estructura holding adecuada para cumplir la normativa fiscal y evitar riesgos tributarios innecesarios.

Para determinar qué jurisdicción y estructura se ajustan mejor a sus necesidades, utilice el formulario de contacto y describa sus planes con el mayor detalle posible.

Nuestros asesores revisarán su caso con gusto y le orientarán en consecuencia.