Zwitserse vennootschappen profiteren niet van de EU-moeder-dochterrichtlijn of van de EU-brede harmonisatie van de btw.

EU-CFC-regels kunnen van toepassing zijn wanneer Zwitserse structuren passieve inkomsten genereren en onvoldoende substance hebben.

Zwitserse banken vereisen strenge KYC-controles, bewijs van de herkomst van de vermogensbestanddelen en van de daadwerkelijke bedrijfsactiviteiten.

Zwitserse vennootschappen vallen onder de automatische informatie-uitwisseling volgens CRS (Common Reporting Standard) en hebben transparantieverplichtingen met betrekking tot de uiteindelijk belanghebbenden.

Zwitserland is een hoogontwikkeld niet-EU-land in Midden-Europa (grenzen met Duitsland, Frankrijk, Italië, Oostenrijk en Liechtenstein) met ongeveer 9 miljoen inwoners en de munteenheid Zwitserse frank (CHF). Het geldt nog steeds als een premiumlocatie voor ondernemers en vermogende particulieren die een stabiele, efficiënte en fiscaal geoptimaliseerde omgeving zoeken. Met zijn lange traditie van financiële vertrouwelijkheid, een sterke bankensector en de kantonnale belastingconcurrentie is Zwitserland bijzonder aantrekkelijk voor het structureren van privévermogen en het verplaatsen van family offices.

Zwitserland biedt een forfaitair belastingsysteem (forfaitaire belastingheffing) voor buitenlandse staatsburgers die hun fiscale woonplaats naar Zwitserland verplaatsen en daar geen beroepsactiviteit uitoefenen. De belasting wordt berekend op basis van een onderhandelde minimale heffingsgrondslag die is afgeleid van de kosten van levensonderhoud, in plaats van op het wereldwijde inkomen, met inachtneming van federale en kantonnale minimumdrempels.

EU-cliënten, met name uit Duitsland, moeten echter rekening houden met uitgebreide fiscale verplichtingen. Op grond van het Duits-Zwitserse dubbelbelastingverdrag kan Duitsland onder bepaalde voorwaarden voormalige belastingplichtigen nog tot vijf jaar na vertrek belasten. Een zorgvuldige planning is daarom essentieel.

Volgens Zwitsers recht moet minstens één in Zwitserland woonachtige persoon de vennootschap rechtsgeldig kunnen vertegenwoordigen (alleen- of gezamenlijke tekeningsbevoegdheid). In de praktijk wordt dit vaak ingevuld als vereiste van een in Zwitserland gevestigde directeur of tekeningsbevoegd orgaan.

Zwitserland beschikt over tal van banken, maar het openen van een rekening is zeker niet eenvoudig. Reken op verscherpte due-diligencecontroles, vooral bij buitenlandse eigenaars, holdingstructuren, crypto-gerelateerde businessmodellen of constructies met weinig substance.

Vanuit EU-perspectief geldt Zwitserland officieel niet als belastingparadijs. Het werd in 2019, na aanpassing van de belastingwetgeving, van de EU-observatielijst (“Grey List”) geschrapt. Vandaag werkt Zwitserland nauw samen met EU-staten, Zwitserse banken rapporteren financiële informatie volgens internationale standaarden, en anonieme offshore-rekeningen zijn in de praktijk niet langer mogelijk.

Toch bekijken sommige EU-staten een verhuis naar Zwitserland fiscaal met bijzondere aandacht.

Duitsland hanteert hierbij bijzonder strenge regels. Onder bepaalde voorwaarden kunnen de Duitse belastingautoriteiten ook na de verhuizing nog Duitse inkomsten en vermogensbestanddelen belasten gedurende een periode van maximaal vijf jaar.

Frankrijk en Oostenrijk kennen eveneens exit- of navorderingsregelingen, maar die verschillen in omvang en duur.

Andere landen zoals Spanje, Italië of Nederland kennen geen vergelijkbare verlengde navorderingsregels. Wel kan bij vertrek een exitheffing verschuldigd zijn, met name op deelnemingen en kapitaalbeleggingen, en kunnen CFC-regels van toepassing zijn als buitenlandse vennootschappen zonder voldoende substance worden voortgezet.

Zwitserland is niet geschikt voor cliënten die onbeperkte toegang tot de EU-markt of anonimiteit in de eigendomsstructuur verwachten. Zwitserse structuren vereisen transparantie, economische substance en compliance, maar bieden daartegenover langdurige rechtsstabiliteit en fiscale planningszekerheid.

Neem contact met ons op om te beoordelen of Zwitserland de juiste jurisdictie is voor uw private en ondernemingsstructuur.

Volgens Zwitsers recht moet minstens één in Zwitserland woonachtige persoon de vennootschap rechtsgeldig kunnen vertegenwoordigen (alleen- of gezamenlijke tekeningsbevoegdheid).

De vennootschapsbelasting ligt, afhankelijk van het kanton, tussen ongeveer 12–20 %

Dividend is onderworpen aan een bronbelasting van 35 %

Een btw-nummer kan na correcte oprichting en registratie doorgaans binnen circa 2–4 weken worden afgegeven.

Ja, in veel gevallen kan het oprichtingsproces op afstand worden afgehandeld.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

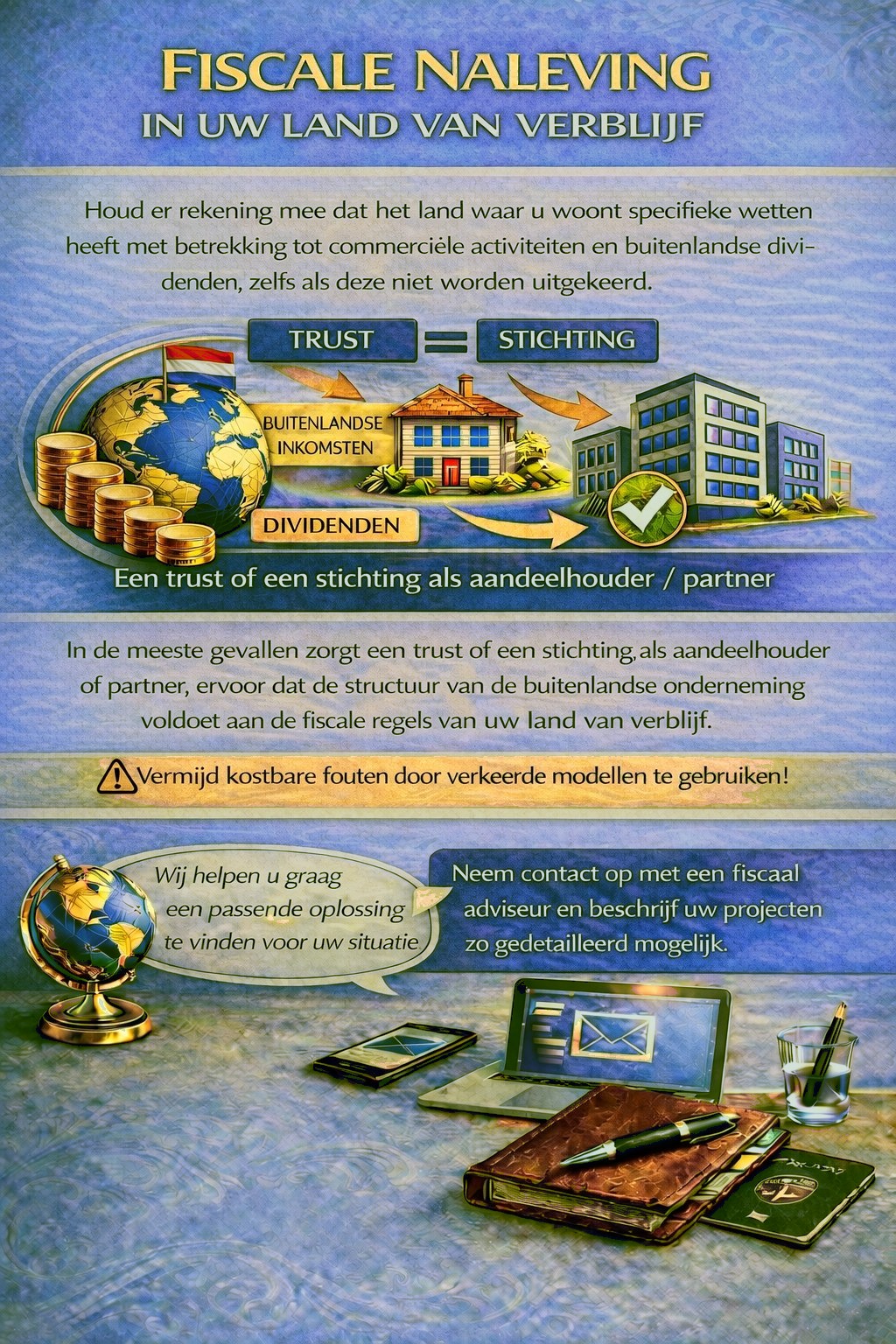

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in sommige gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico’s te vermijden.

Om te bepalen welke jurisdictie en structuur het best aan uw eisen voldoen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u passend.