In uw huidige woonland kan een exitheffing over niet-gerealiseerde winsten van toepassing zijn

De timing en structurering van vermogensbestanddelen moet vroegtijdig worden gepland

Het creëren van Amerikaanse fiscale residentie kan, vergeleken met de meeste EU-systemen, ruimere meld- en belastingverplichtingen met zich meebrengen

Een Amerikaanse vennootschap verlaagt de belastingdruk in de EU niet automatisch

CFC-regels, de plaats van feitelijke leiding en substance-eisen in het thuisland blijven relevant

Belastingverdragen, zorgvuldige documentatie en daadwerkelijke operationele substance zijn belangrijker dan louter de formele oprichting

De Verenigde Staten zijn een federale republiek in Noord-Amerika met circa 341,8 miljoen inwoners en als valuta de Amerikaanse dollar.

Buitenlands eigendom is in principe toegestaan en oprichting is in veel staten snel mogelijk. De VS gelden als een topjurisdictie voor holding- en operationele structuren, vooral wanneer geloofwaardigheid, toegang tot investeerders en voorspelbare rechtbanken doorslaggevend zijn.

Belastingtarieven:

Voor vermogende particulieren en internationaal actieve ondernemingsgroepen kan een Amerikaanse structuur aanzienlijke strategische voordelen bieden. Ze geeft directe toegang tot diepe kapitaalmarkten en is vaak de voorkeursstructuur voor venturecapital-investeringen, grote Amerikaanse klanten en gestructureerde M&A-transacties.

De flexibiliteit van Amerikaanse rechtsvormen zoals LLC's, C-corporations of limited partnerships maakt een duidelijke risicoscheiding, geconsolideerde holdingstructuren en op maat gemaakte governance-modellen mogelijk. Als een belastingverdrag van toepassing is, kunnen bronbelastingen worden verlaagd en kunnen vaste-inrichtingsrisico's scherper worden afgebakend. Bovendien geniet een onshore Amerikaanse vennootschap doorgaans een hogere reputatieve acceptatie en stuit zij vaak op minder bankbezwaren dan klassieke offshore-structuren.

Tegelijkertijd zijn er relevante risico's die zorgvuldige planning vereisen. Kenmerkend is het zogenoemde dubbele belastingniveau, waarbij winsten van een C-corporation eerst op vennootschapsniveau worden belast en dividenden vervolgens aan een Amerikaanse bronbelasting kunnen worden onderworpen.

Bedrijfsactiviteiten in meerdere staten kunnen extra administratieve en fiscale complexiteit veroorzaken, met name rond sales tax, loonadministratie en registratieverplichtingen. Vanuit Europees perspectief kunnen anti-misbruikregels zoals CFC-bepalingen of toetsen van de plaats van feitelijke leiding ertoe leiden dat winsten in het thuisland worden belast als er onvoldoende substance aanwezig is.

Daarnaast kan voor personen die niet in de VS wonen een Amerikaanse erfbelastingplicht ontstaan zodra Amerikaanse vermogensbestanddelen een waarde van 60.000 USD overschrijden, tenzij een toepasselijk belastingverdrag bescherming biedt.

De meldplichten voor de uiteindelijke belanghebbende onder de Corporate Transparency Act zijn aangepast. Sinds 26 maart 2025 zijn in de VS opgerichte vennootschappen vrijgesteld van de BOI-meldplicht. Bepaalde buitenlandse vennootschappen die in de VS zijn geregistreerd, kunnen echter nog steeds meldplichtig zijn.

Neem contact met ons op voor een individuele beoordeling van uw structuur en mogelijke alternatieven.

In de VS bestaat er geen federaal btw-stelsel.

De Amerikaanse belastingdienst kan aan gerechtigde aanvragers direct online een EIN toekennen.

Ja. De oprichting en de meeste administratieve stappen kunnen op afstand worden uitgevoerd. Het openen van een bankrekening is in de praktijk meestal de meest tijdrovende stap.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

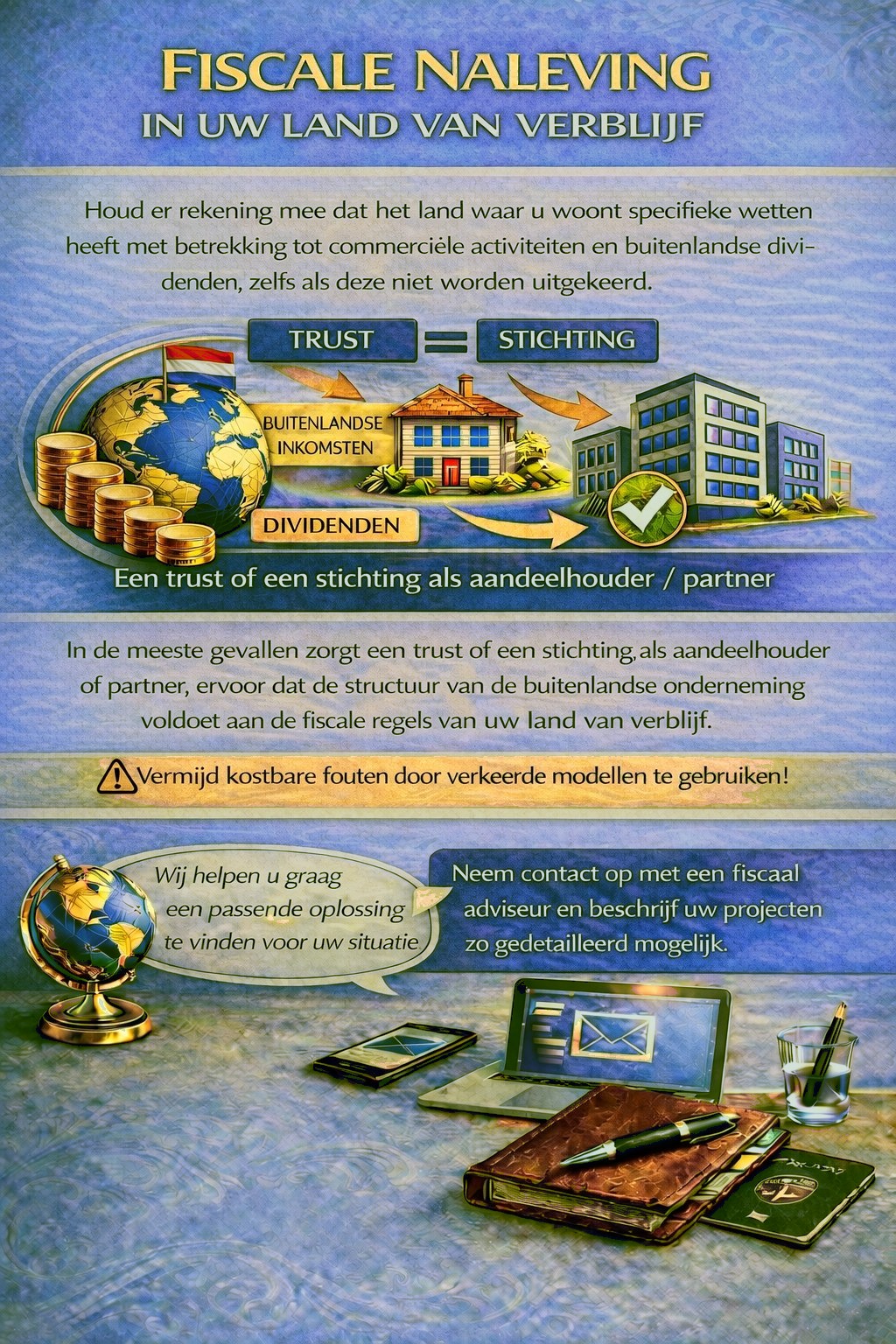

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten voorschrijven, in sommige gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de fiscale regels te voldoen en onnodige fiscale risico's te vermijden.

Om vast te stellen welke jurisdictie en structuur het best bij uw behoeften passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs beoordelen uw dossier graag en adviseren u dienovereenkomstig.