In het thuisland kan een vertrekbelasting op niet-gerealiseerde winsten verschuldigd zijn

Timing en vermogensstructurering moeten 12–18 maanden vooraf worden gepland

Risico op het ontstaan van een feitelijke zetel van bestuur in het thuisland.

CFC-regels kunnen winsten van de Hongkongse vennootschap toerekenen aan de aandeelhouder

Hongkong is een speciale bestuurlijke regio van China aan de zuidkust, nabij Shenzhen. Het heeft ongeveer 7,5 miljoen inwoners en gebruikt de Hongkong-dollar (HKD).

Fiscaal geldt het territorialiteitsbeginsel. Winstbelasting wordt alleen geheven over winsten die in Hongkong zijn behaald of uit Hongkong afkomstig zijn. Het vennootschapsbelastingtarief bedraagt 8,25% over de eerste 2.000.000 HKD (ca. 217.225 EUR) belastbare winst en 16,5% over winsten daarboven (tweeschijvensysteem).

Er is geen bronbelasting op dividenden en rente. Royaltybetalingen aan niet-ingezetenen kunnen echter onder een zogenoemde „Deemed-Profit“-regeling vallen, wat kan leiden tot effectieve tarieven van doorgaans 2,475% tot 4,95%. In concernverhoudingen kan onder omstandigheden zelfs 100% van de royalty als belastbaar worden aangemerkt.

Btw. In Hongkong bestaat geen btw-, GST- of omzetbelastingsysteem. Een btw-nummer is daarom niet van toepassing.

Hongkong heeft onder Europese druk de regels voor vrijstelling van buitenlandse inkomsten (Foreign-Sourced Income Exemption, FSIE) aangescherpt. Voor multinationale groepen kunnen bepaalde buitenlandse passieve inkomsten die in Hongkong worden ontvangen, belastbaar zijn als er onvoldoende economische substantie is of niet aan deelnemingsvoorwaarden wordt voldaan. Klassieke holdingstructuren moeten daarom tegenwoordig zorgvuldig worden opgezet en gedocumenteerd.

Daarnaast is een 15%-minimumheffingskader ingevoerd voor grote multinationale concerns (vanaf ca. 750 mln. EUR groepsomzet). Daaronder valt de Hong Kong Minimum Top-up Tax (HKMTT) met meldplicht via het IRD Pillar Two-portal sinds 19 januari 2026. Privéstructuren vallen doorgaans niet hieronder, zolang ze geen deel uitmaken van een groot concern.

Als uw activiteiten daadwerkelijk internationaal zijn gericht, kan Hongkong zinvol zijn als holding-, treasury- of coördinatielocatie. Wordt de vennootschap feitelijk vanuit Duitsland, Frankrijk of een ander hoogbelast land bestuurd, dan kunnen POEM-, CFC- of substantie-eisen de fiscale voordelen tenietdoen.

Neem contact met ons op voor een individuele analyse en eventueel betere alternatieve oplossingen.

Hongkong kent geen btw- of omzetbelastingsysteem. Een btw-nummer is niet voorzien.

Een bestuurder hoeft niet in Hongkong woonachtig te zijn.

Een vennootschapssecretaris is echter verplicht. Is dit een natuurlijk persoon, dan moet hij of zij doorgaans in Hongkong woonachtig zijn. Bij een rechtspersoon moet deze over een kantoor in Hongkong beschikken en gewoonlijk als TCSP-aanbieder zijn gelicentieerd.

Een lokaal vestigingsadres in Hongkong is wettelijk vereist.

Ja. Hongkong is een belangrijke internationale financiële hub. Het bank-onboardingproces is echter compliance-intensief, vooral bij HNWI-structuren en grensoverschrijdende betaalstromen.

Nee. Hongkong staat niet op de EU-lijst van niet-coöperatieve belastingjurisdicties.

Ja. De oprichting kan elektronisch via het portal van het Companies Registry gebeuren.

Meestal 1–2 werkdagen bij volledige documenten en KYC-controle.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

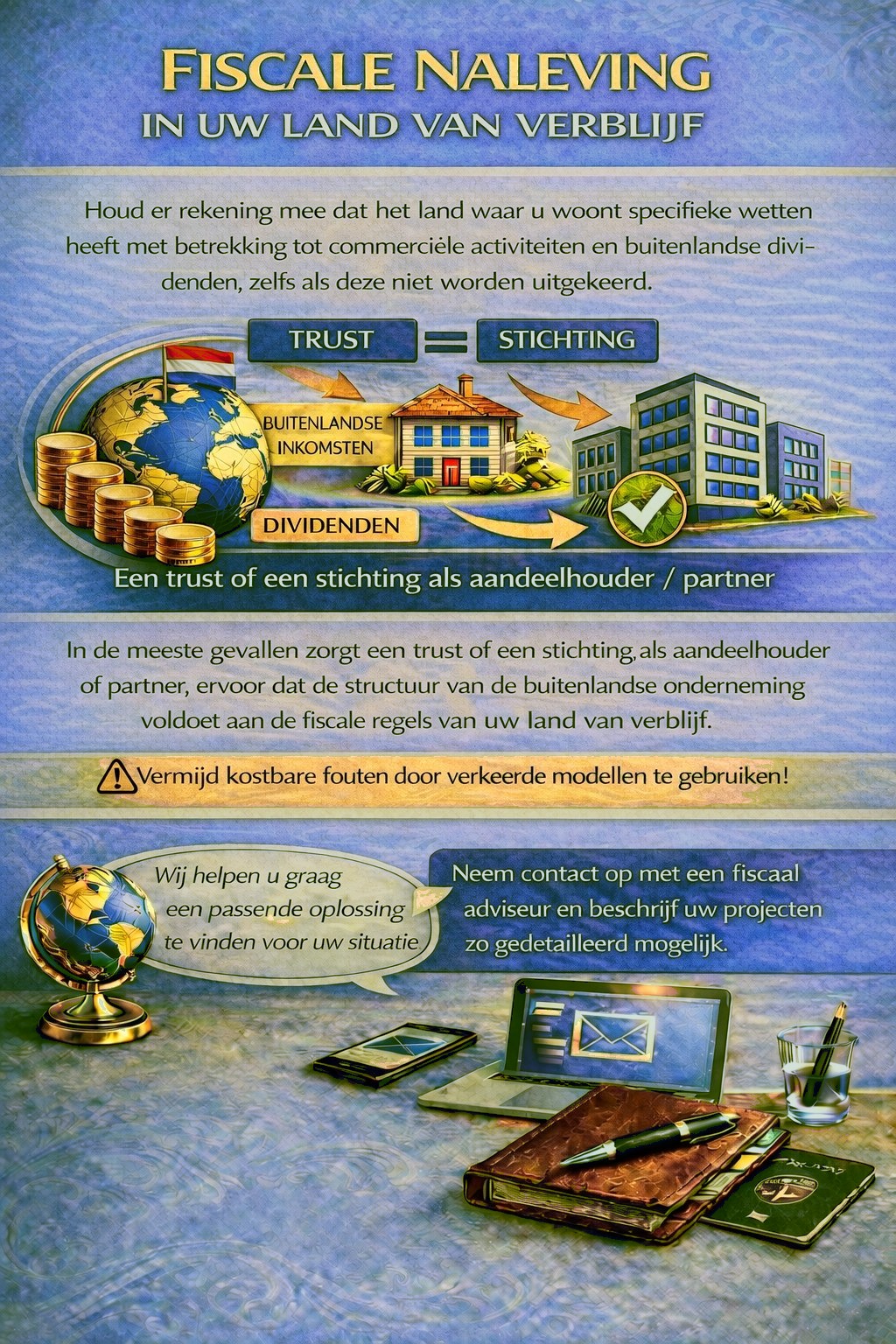

Uw woonland kan voor buitenlandse activiteiten en dividendinkomsten belasting- en meldplichten opleggen, in sommige gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico's te vermijden.

Om te bepalen welke jurisdictie en structuur het beste bij uw eisen passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.