Inwoners vallen onder inkomstenbelasting tot 40% over hun wereldwijde inkomen

Ierland biedt in beperkte gevallen voor niet-gedomicilieerde personen belastingheffing volgens het remittance-principe

Er is geen vermogensbelasting, maar schenkingen en erfenissen boven bepaalde vrijstellingen kunnen onder de Capital Acquisitions Tax (CAT) vallen

Er gelden hoge eisen op het gebied van compliance en transparantie

In de regel geldt een in Ierland opgerichte vennootschap als fiscaal inwoner van Ierland, tenzij een regel uit een dubbelbelastingverdrag de woonplaats aan een andere staat toewijst. Doorslaggevend zijn de feitelijke leiding en de documentatie

Blijft de feitelijke leiding in het buitenland, dan kan de vennootschap in de vestigingsstaat worden belast

IP- en licentiestructuren worden streng getoetst. Waardeschepping en substance moeten passen bij de winsttoerekening

Niet-inwonende aandeelhouders moeten aan KYC- en AML-eisen voldoen

Ierland is volwaardig lid van de Europese Unie en de eurozone, ligt in het noordwesten van Europa, heeft circa 5,4 miljoen inwoners en gebruikt de euro (EUR) als officiële valuta. 100% buitenlands eigendom is toegestaan en er is onbeperkte toegang tot de EU-interne markt.

Een Irish Limited Company (LTD) wordt opgericht onder de Companies Act 2014 en wordt in de hele Europese Unie erkend. Het tarief voor vennootschapsbelasting bedraagt 12,5% op actieve bedrijfsactiviteiten, terwijl niet-operationele of passieve inkomsten vaak met 25% worden belast. Ierland heft 25% bronbelasting op dividenden, waarbij afhankelijk van de woonplaats van de aandeelhouder en bij correcte documentatie vrijstellingen of verdragsverlagingen mogelijk kunnen zijn.

In Ierland opgerichte vennootschappen worden in beginsel als fiscaal inwoner van Ierland beschouwd, tenzij een dubbelbelastingverdrag de woonplaats aan een andere staat toewijst. Feitelijke leiding, besluiten van het bestuur en substance zijn doorslaggevende factoren. Ierland is geen jurisdictie met lage substance-eisen en verwacht een reële operationele aanwezigheid wanneer winsten daar belast moeten worden.

Ierland staat op geen enkele EU-zwarte lijst en beschikt over een breed netwerk van meer dan 70 dubbelbelastingverdragen, wat rechtszekerheid en internationale acceptatie oplevert. De jurisdictie wordt breed erkend door EU-banken, FinTech-aanbieders en betalingsinstellingen.

Btw-registratie is meestal ongecompliceerd, mits de activiteit duidelijk is afgebakend en de drempelwaarden worden gehaald. De standaardgrenzen liggen vaak rond 42.500 EUR voor diensten en 85.000 EUR voor goederen, al kunnen er afhankelijk van de activiteit bijzonderheden gelden.

Minstens één director moet in de EER woonachtig zijn; als alternatief is de wettelijke borgstelling volgens Section 137 mogelijk. Buitenlandse aandeelhouders zijn volledig toegestaan en 100% buitenlandse participatie is toegestaan.

De toegang tot bankdiensten is solide, met aansluiting op SEPA, SWIFT en de betalingsinfrastructuur van de EU. Banken vragen echter om een duidelijke businesslogica, volledige documentatie en uitgebreide KYC-controles, vooral bij niet-inwonende oprichters.

Doorgaans kan de oprichting volledig op afstand via dienstverleners plaatsvinden. Het openen van een rekening kan eveneens gedeeltelijk remote mogelijk zijn; afhankelijk van de bank en het risicoprofiel kunnen echter aanvullende compliance-controles of persoonlijke identificatieprocedures vereist zijn.

Neem contact met ons op voor een individuele beoordeling en eventueel betere alternatieve structureringsoplossingen.

Meestal wel, als de activiteit duidelijk is en de documentatie volledig wordt aangeleverd. De standaarddrempels liggen rond 42.500 EUR voor diensten en 85.000 EUR voor goederen, met sectorspecifieke bijzonderheden.

Doorgaans is oprichting van de vennootschap op afstand mogelijk. Het openen van een rekening kan eveneens deels op afstand plaatsvinden; afhankelijk van de bank en het risicoprofiel kunnen echter extra controles of stappen met fysieke aanwezigheid nodig zijn.

Doorgaans is oprichting van de vennootschap op afstand mogelijk. Het openen van een rekening kan eveneens deels op afstand plaatsvinden; afhankelijk van de bank en het risicoprofiel kunnen echter extra controles of stappen met fysieke aanwezigheid nodig zijn.

Nee. Ierland staat niet op de EU-lijst van niet-coöperatieve belastingjurisdicties.

Er zijn gevestigde lokale banken en sterke FinTech-oplossingen, maar niet-inwonende oprichters moeten rekening houden met intensieve KYC- en herkomst-van-middelen-controles en met langere doorlooptijden.

Minstens één director moet in de EER woonachtig zijn; als alternatief kan de wettelijke garantie overeenkomstig Section 137 van de Companies Act 2014 worden gebruikt.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

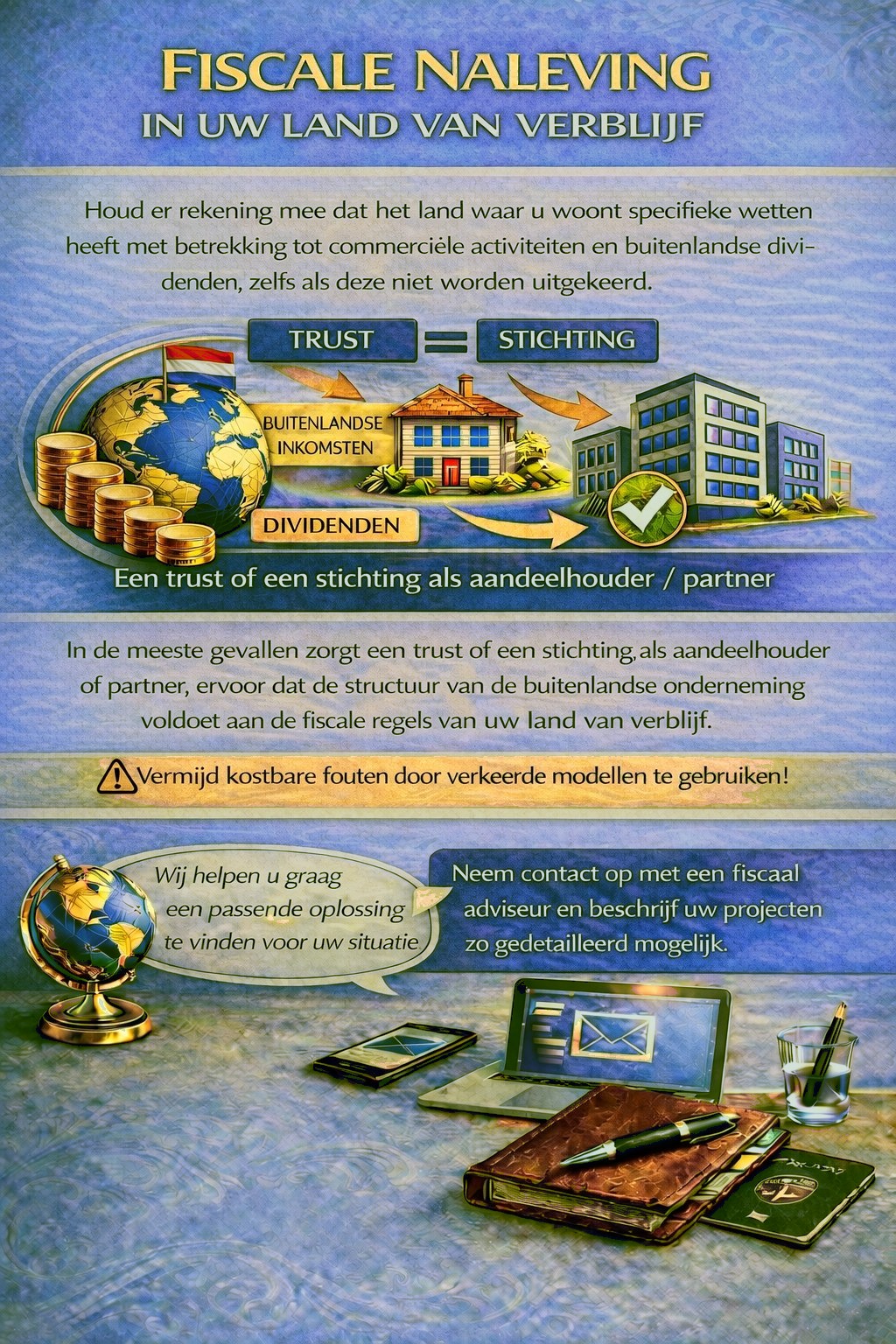

Uw woonland kan fiscale en meldplichten vastleggen voor ondernemingsactiviteiten in het buitenland en voor dividendinkomsten; in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de fiscale regels te voldoen en onnodige belastingrisico’s te vermijden.

Om vast te stellen welke jurisdictie en structuur het beste bij uw behoeften passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs beoordelen uw situatie graag en ondersteunen u passend.