Buitenlandse inkomsten zijn niet automatisch belastingvrij. Ze kunnen belastbaar worden zodra ze naar Thailand worden overgemaakt

Geen vermogensbelasting

Cryptowinsten via door de Thaise SEC gelicentieerde platforms kunnen van 2025 tot 2029 belastingvrij zijn

Sterk zorgstelsel, moderne infrastructuur en lagere kosten van levensonderhoud dan in veel Europese landen

Buitenlandse participatie is vaak beperkt tot 49%, tenzij er BOI-stimulering of een bijzondere vergunning is

Nominee-structuren worden streng gecontroleerd

Banken verwachten echte lokale aanwezigheid

Bij bedrijfsleiding vanuit een land met hoge belastingen kan daar belastingheffing plaatsvinden

Thailand is een van de belangrijkste ASEAN-economieën in Zuidoost-Azië met circa 71 miljoen inwoners en de Thai Baht (THB) als valuta. Het is geen EU-lidstaat, maar staat niet op de EU-belastingzwarte lijst en geldt ook vanuit FATF-perspectief niet als hoogrisicoland. Een Thaise Limited Company is doorgaans onderworpen aan 20% vennootschapsbelasting, en dividend aan niet-ingezetenen wordt in principe belast met 10% bronbelasting, waarbij dit tarief via belastingverdragen vaak kan worden verlaagd.

Thailand past voor buitenlandse inkomsten een remittance-principe toe. Sinds 1 januari 2024 kunnen buitenlandse inkomsten die door in Thailand fiscaal inwonende personen het land in worden gebracht, echter belastbaar zijn. Een nette structurering is daarom cruciaal. Er bestaat geen afzonderlijke vermogenswinstbelasting in klassieke zin; verkoopwinsten worden doorgaans meegenomen in de normale inkomsten- of vennootschapsbelasting, met bepaalde uitzonderingen.

Van 2025 tot 2029 kunnen winsten uit digitale activa belastingvrij zijn, mits ze worden gerealiseerd via door de Thaise SEC gelicentieerde platforms.

Thailand biedt moderne infrastructuur, een ontwikkeld banksysteem en toegang tot een sterke regionale markt. Tegelijk is buitenlandse deelname in veel sectoren beperkt door de Foreign Business Act, vaak tot 49%, tenzij er een speciale vergunning of BOI-stimulering is. Nominee-structuren worden steeds strenger getoetst.

VAT-registratie is in principe eenvoudig zodra de jaaromzet 1,8 miljoen THB (ca. 49.000 EUR) overschrijdt. Het btw-tarief blijft effectief 7% en is verlengd tot september 2026. Thailand kan een aantrekkelijke en geloofwaardige locatie in Azië zijn, maar vraagt om zorgvuldige juridische en fiscale planning in plaats van versimpelde aannames van nul belasting.

Neem contact met ons op voor een individuele toetsing en mogelijke alternatieve oplossingen.

De vennootschapsbelasting bedraagt doorgaans 20% over de nettowinst.

Dividend aan niet-ingezetenen is in principe onderworpen aan 10% bronbelasting, die via belastingverdragen vaak kan worden verlaagd.

De btw-registratie is in de regel ongecompliceerd zodra de drempel wordt gehaald. Het effectieve VAT-tarief is 7%.

Verplichte registratie is vereist zodra de jaaromzet 1,8 miljoen THB (ca. 49.000 EUR) overschrijdt.

Ja. Een Thaise vennootschap is in principe onderworpen aan 20% vennootschapsbelasting over haar wereldwijde winsten, ongeacht waar de aandeelhouder woont en of de inkomsten in het buitenland zijn behaald.

Banken vragen vaak om persoonlijke identificatie en voor compliance-doeleinden wordt doorgaans daadwerkelijke lokale aanwezigheid verwacht, bijvoorbeeld in de vorm van een kantoor of operationele activiteit.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

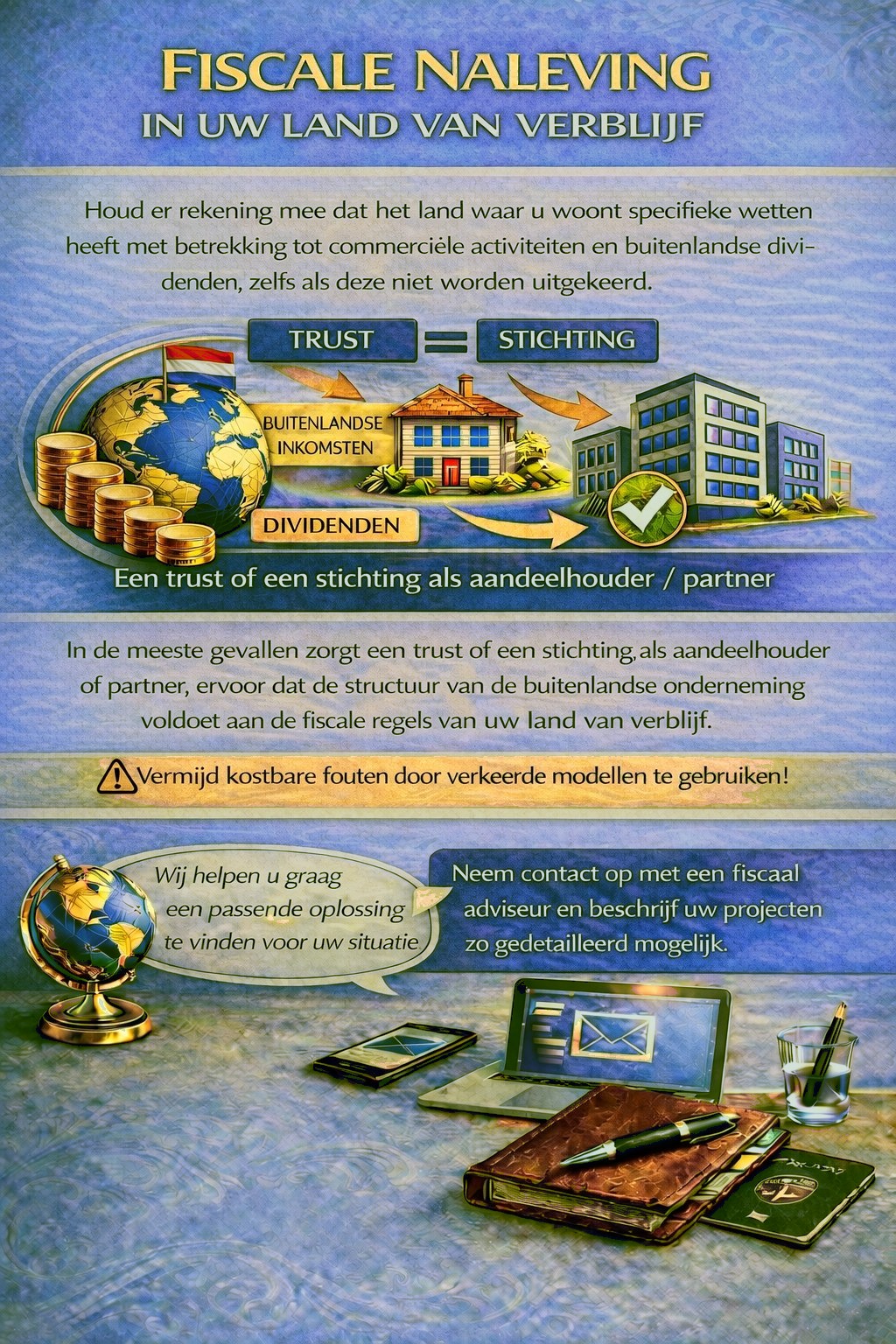

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de fiscale regels te voldoen en onnodige belastingrisico’s te vermijden.

Om vast te stellen welke jurisdictie en structuur het beste bij uw eisen passen, gebruikt u alstublieft het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs beoordelen uw dossier graag en adviseren u dienovereenkomstig.