Buitenlandse inkomsten worden in principe niet belast

Uw voormalige thuisland kan vóór vertrek een exitheffing toepassen

Europese belastingdiensten passen CFC-regels toe, met name bij passieve structuren

Bestuur en feitelijke controle vanuit Europa kunnen leiden tot belastingheffing in het woonland

De Seychellen stonden in het verleden op EU-lijsten, wat de perceptie en compliance-risico’s kan beïnvloeden

Bankrekeningen worden vaak buiten de Seychellen geopend en vereisen uitgebreide documentatie

De Seychellen zijn een eilandstaat in de Indische Oceaan, voor de oostkust van Afrika. De nationale munt is de Seychelse roepie (SCR) en de bevolking is relatief klein.

De Seychelles International Business Company (IBC) wordt geregeld door de International Business Companies Act 2016 en behoort tot de meest flexibele en kostenefficiënte offshore-vennootschapsvormen wereldwijd. Een IBC is geschikt voor internationale structuren, met name voor offshore-advies of het aanhouden van buitenlandse deelnemingen. Het fiscale resultaat hangt af van de concrete inrichting en de toepasselijke business-tax-regels. Het standaard belastingstelsel van de Seychellen is geen generiek 0%-systeem.

De Seychellen bieden een hoge mate van ondernemingsvertrouwelijkheid. Uiteindelijke belanghebbenden zijn niet volledig openbaar inzichtelijk, maar moeten binnen compliance-eisen wel aan lokale instanties worden gemeld. De jurisdictie voldoet aan OESO-standaarden voor transparantie en informatie-uitwisseling en wordt nog steeds gebruikt voor legitieme internationale structuren.

Als uw Seychellen-vennootschap uitsluitend buitenlandse inkomsten behaalt en geen activiteiten binnen de Seychellen verricht, ligt de effectieve vennootschapsbelasting in de praktijk doorgaans rond 0%.

Dividenden zijn alleen aan bronbelasting onderworpen als ze voortkomen uit inkomsten met een Seychelse bron. Bij een pure offshore-vennootschap met buitenlandse inkomsten is dat doorgaans niet het geval. Bij lokale inkomsten kan een bronbelasting van 15% op dividenden van toepassing zijn. Daarnaast geldt een btw van 15% zodra de jaaromzet 2.000.000 SCR (ca. 123.110 EUR) overschrijdt.

De Seychellen bieden geen automatische toegang tot bankdiensten. Daarom openen veel IBC’s rekeningen in andere jurisdicties zoals Mauritius, de VAE of bepaalde Caribische staten. Reële bedrijfsactiviteiten, een traceerbare herkomst van middelen en volledige KYC-documentatie zijn doorslaggevend.

Het rechtssysteem is gebaseerd op een mix van Engels common law en Frans civiel recht. Oprichting gaat snel, de doorlopende kosten zijn relatief laag en het beheer is flexibel. Toch blijven er in EU-context reputatierisico’s bestaan. De Seychellen zijn vooral geschikt voor cliënten met een duidelijke grensoverschrijdende structurering en zonder fiscale misbruikintentie.

Neem contact met ons op voor een individuele beoordeling en eventueel betere alternatieve oplossingen.

Voor een standaard-IBC is doorgaans geen lokale bestuurder vereist.

Meestal wel. De oprichting verloopt doorgaans volledig op afstand via een gelicentieerde aanbieder. De bankrekening is meestal het proces dat het meeste tijd kost.

De Seychellen staan momenteel niet meer op de EU-blacklist. Eerdere plaatsingen kunnen echter nog steeds de risicobeoordeling van banken en zakenpartners beïnvloeden.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

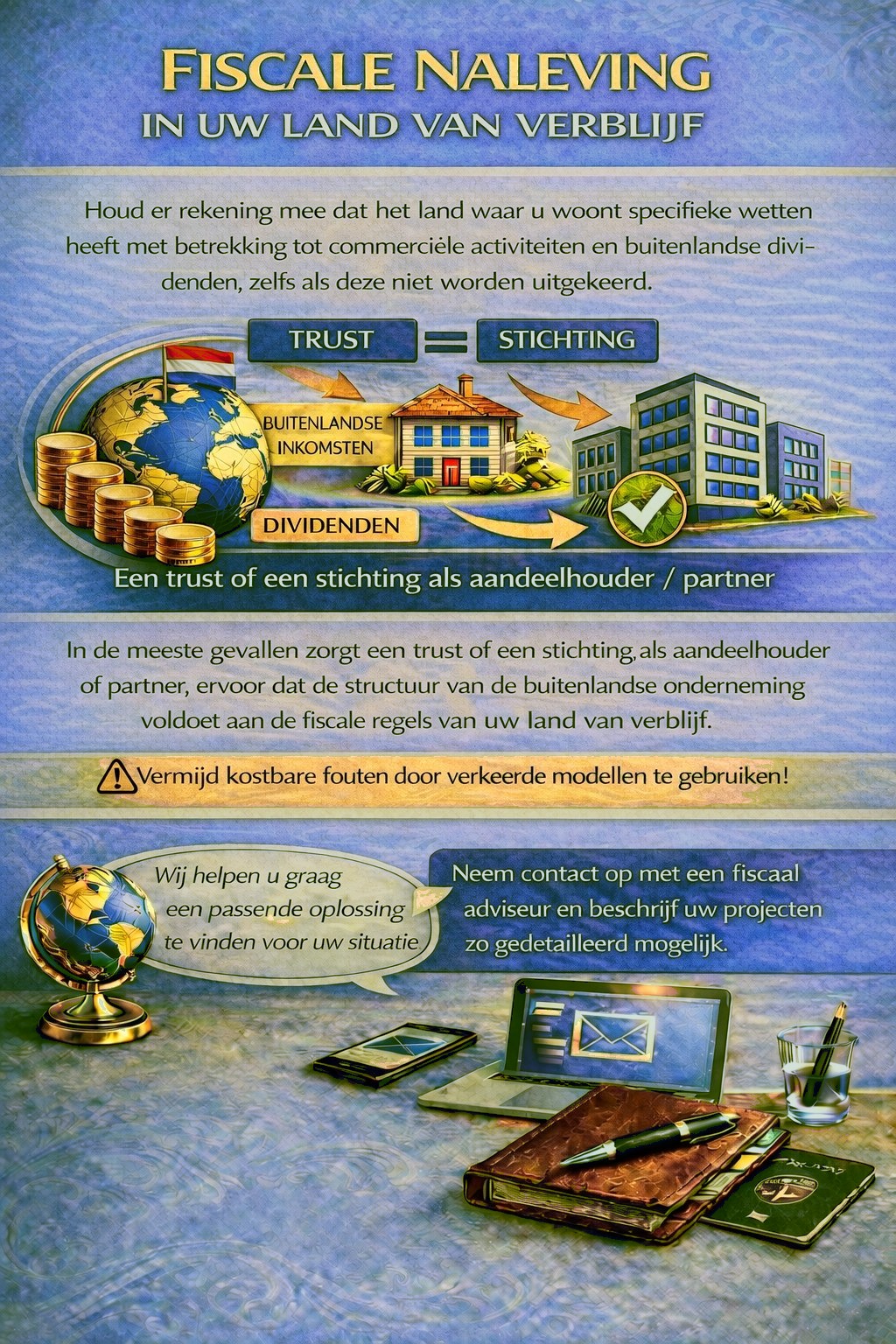

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico’s te vermijden.

Om te bepalen welke jurisdictie en structuur het beste bij uw behoeften passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.