Roemenië belast natuurlijke personen, zodra fiscale woonplaats is vastgesteld, over hun wereldinkomen

Dividend wordt afzonderlijk belast en kan vanaf bepaalde drempels extra bijdragen voor de ziektekostenverzekering veroorzaken.

De bronbelasting op dividend stijgt naar 16%

Als u de Roemeense SRL vanuit uw thuisland aanstuurt, kan uw lokale belastingdienst de plaats van feitelijke leiding aannemen en de winst daar belasten

Als u meer dan 50% aanhoudt en de activiteit als passief of met onvoldoende substantie wordt aangemerkt, kunnen CFC-regels van uw thuisland de Roemeense winsten direct aan u toerekenen

Het Roemeense micro-ondernemingsregime beschermt niet tegen buitenlandse anti-misbruikregels

Geen lokale bestuurder verplicht

Roemenië is een EU-lidstaat in Zuidoost-Europa met ongeveer 19 miljoen inwoners en een eigen munt, de Roemeense leu (RON). 100% buitenlands eigendom is toegestaan. Het land wordt vaak gebruikt als kostenefficiënte EU-basis, vooral door ondernemers die EU-reputatie willen combineren met gematigde structuurkosten.

Fiscaal gezien blijft de reguliere vennootschapsbelasting in 2026 16% op winsten. Kleine operationele vennootschappen kunnen onder bepaalde voorwaarden het micro-ondernemingsregime gebruiken met 1% belasting over de omzet. Per 1 januari 2026 wordt de omzetgrens hiervoor verlaagd naar € 100.000. Daarnaast kan voor bepaalde grotere belastingplichtigen een minimale omzetbelasting van 0,5% van toepassing zijn.

Dividenduitkeringen zijn vanaf 2026 onderworpen aan 16% bronbelasting, zowel voor binnenlandse als buitenlandse aandeelhouders, tenzij een verlaging via belastingverdragen of EU-richtlijnen geldt. Rente en royalty’s aan buitenlandse ontvangers vallen in beginsel ook onder 16% bronbelasting, behoudens verdragsvoordelen.

De btw bedraagt 21% (standaardtarief) en 11% (verlaagd tarief). De registratiedrempel ligt op RON 395.000 (ca. € 77.600).

De meest gebruikte rechtsvorm is de SRL, vergelijkbaar met een BV. Het minimale aandelenkapitaal bedraagt in de praktijk vanaf 1 januari 2026 RON 500 (ca. € 100), met een verhoging naar RON 5.000 (ca. € 1.000) na het overschrijden van bepaalde omzetdrempels. De oprichting duurt doorgaans één tot twee weken, afhankelijk van de documentvoorbereiding en het openen van een bankrekening. Een lokale bestuurder is niet verplicht, maar een Roemeens vestigingsadres en volledige UBO-openbaarmaking zijn wel vereist.

Roemenië is geschikt als echte operationele EU-structuur. Het is geen nultarief-jurisdictie. Zonder voldoende substantie en een duidelijke managementstructuur kunnen buitenlandse belastingdiensten de structuur aanvechten op basis van feitelijke leiding of CFC-regels.

Neem contact met ons op voor een individuele analyse en mogelijke alternatieve structuurvoorstellen.

Ja, mits de documenten volledig en plausibel zijn. Wel moet u rekening houden met aanvullende vragen.

In principe niet voor een SRL. Buitenlandse aandeelhouders kunnen ook bestuurder zijn, zolang aan alle formele vereisten wordt voldaan.

Er zijn meerdere banken met EU-koppeling. De onboarding is echter voor niet-ingezeten uiteindelijk belanghebbenden vaak vrij intensief qua controles.

Ja. De oprichting kan op afstand plaatsvinden via volmachten en correcte documentatie.

Meestal 1–2 weken. De inschrijving bij het handelsregister kan bij een volledige aanvraag zeer snel gebeuren.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

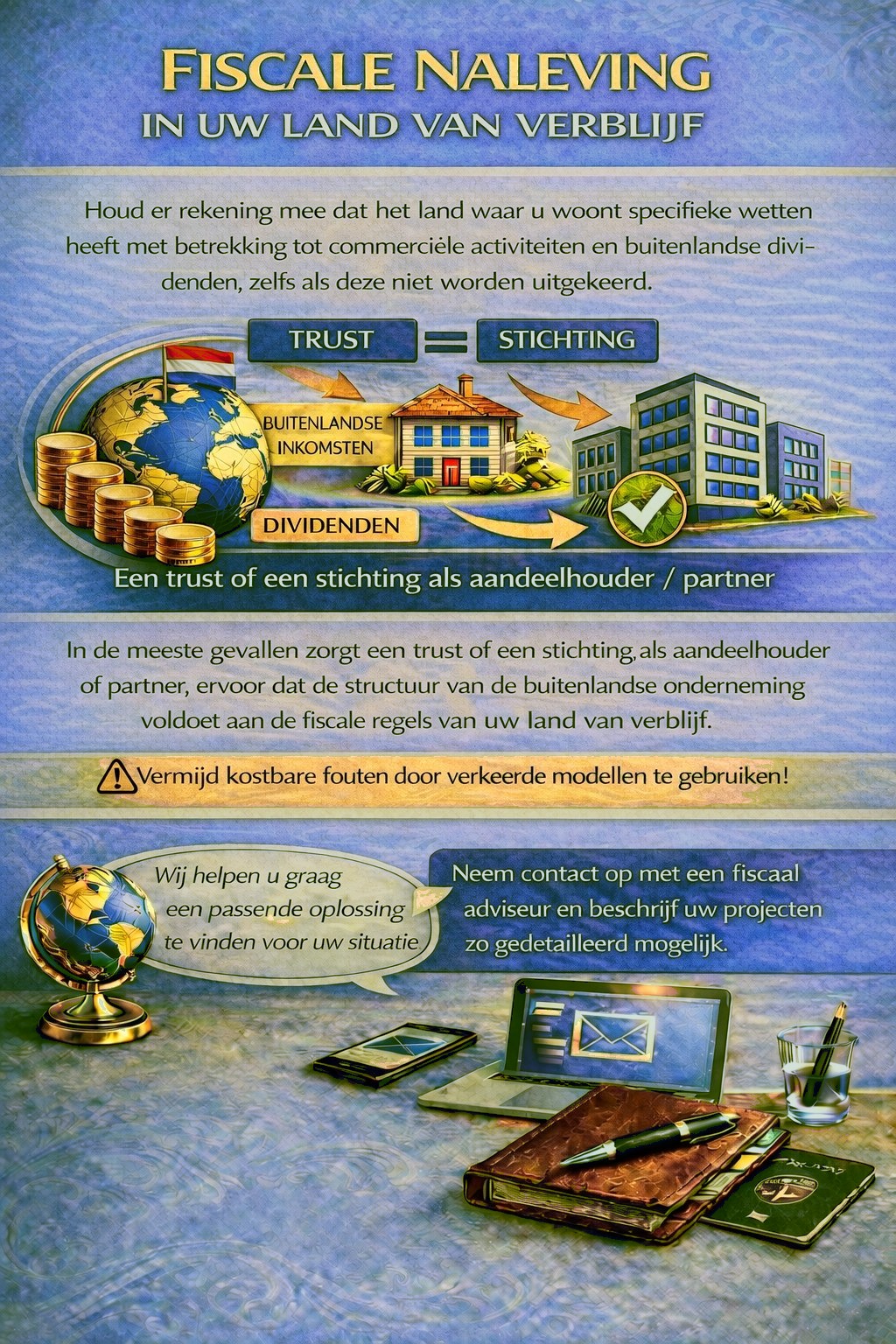

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in sommige gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de fiscale regels te voldoen en onnodige belastingrisico’s te vermijden.

Om te bepalen welke jurisdictie en structuur het best aan uw wensen voldoen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw case graag en adviseren u passend.