Geen persoonlijke inkomstenbelasting op wereldwijd inkomen

Niet van toepassing op Franse staatsburgers; zij blijven in Frankrijk belastingplichtig

Geen erf- of schenkbelasting tussen naaste familieleden

Beperkt netwerk van dubbelbelastingverdragen vergeleken met grotere EU-landen

Geen persoonlijke fiscale voordelen

Vennootschapsbelasting tot 25% wanneer meer dan 25% van de omzet buiten Monaco wordt gerealiseerd

Verhoogde bank- en compliance-eisen door FATF-toezicht en de EU-classificatie als AML-hoogrisicoland

Monaco is een soeverein prinsdom aan de Franse Rivièra, grenzend aan Frankrijk en de Middellandse Zee. Het is geen lid van de Europese Unie, maar gebruikt wel de euro en is voor btw- en douanedoeleinden nauw geïntegreerd in het Franse systeem. Met een bevolking van ongeveer 38.000 inwoners staat Monaco bekend om politieke stabiliteit, veiligheid en een sterk private-bankingklimaat.

Monaco biedt een van de aantrekkelijkste systemen voor persoonlijke belastingen in Europa. Voor personen die in Monaco wonen, geldt in principe geen inkomstenbelasting op wereldwijd inkomen. Dit geldt echter niet voor Franse staatsburgers; zij blijven onderworpen aan de Franse inkomstenbelasting op grond van het verdrag tussen Frankrijk en Monaco.

Voor ondernemingen kan Monaco aantrekkelijk zijn, maar het is niet automatisch belastingvrij.

Vennootschapsbelasting is verschuldigd wanneer meer dan 25% van de omzet buiten Monaco wordt behaald. In dat geval bedraagt het reguliere tarief 25%. Wordt minstens 75% van de omzet binnen Monaco gerealiseerd, dan kan het bedrijf onder bepaalde juridische en operationele voorwaarden buiten het regime van de vennootschapsbelasting vallen.

Dit betekent dat vennootschapsbelasting in bepaalde structuren kan worden vermeden, maar alleen wanneer het bedrijfsmodel daadwerkelijk kwalificeert en er echte economische substantie in Monaco aanwezig is.

De bronbelasting op dividenden die door een Monegaskische vennootschap worden uitgekeerd, bedraagt in principe 0%. Daarnaast is er geen belasting op vermogenswinsten en geen vermogensbelasting op het niveau van Monaco. Belastingheffing kan echter plaatsvinden in de woonstaat van de aandeelhouder.

Het is belangrijk om te weten dat Monaco momenteel onder verscherpt toezicht staat van de Financial Action Task Force (FATF) en door de Europese Unie is aangemerkt als hoogrisico-derde land op het gebied van AML/CFT. Dit verhindert de oprichting van een vennootschap of het openen van een rekening niet, maar leidt wel tot uitgebreidere due-diligenceverplichtingen, strengere compliancecontroles en soms langere onboardingprocessen bij EU-banken en financiële instellingen.

Neem contact met ons op voor een individuele beoordeling en mogelijke alternatieve oplossingen.

Meestal enkele weken tot enkele maanden, afhankelijk van de overheidsgoedkeuring, de volledigheid van de documenten en het bank-onboardingproces. Het openen van de bankrekening is vaak de meest tijdrovende stap.

Delen van het proces kunnen op afstand plaatsvinden, met name de voorbereiding van de documenten en formele registratiestappen. Het openen van een bankrekening en de vereisten rond residency en substantie vereisen echter vaak op zijn minst persoonlijke aanwezigheid of een sterke lokale vertegenwoordiging. In de praktijk is het verstandig om minstens één fysieke afspraak in te plannen.

Delen van het proces kunnen op afstand plaatsvinden, met name de voorbereiding van de documenten en formele registratiestappen. Het openen van een bankrekening en de vereisten rond residency en substantie vereisen echter vaak op zijn minst persoonlijke aanwezigheid of een sterke lokale vertegenwoordiging. In de praktijk is het verstandig om minstens één fysieke afspraak in te plannen.

Niet in alle gevallen strikt vereist. In de praktijk kunnen lokale aanwezigheid en tekenbevoegde vertegenwoordigers echter relevant zijn voor vergunningen en bankprocessen. Substantie is daarom een belangrijke factor.

Over het algemeen wel, mits de bedrijfsactiviteiten duidelijk zijn omschreven en de documenten volledig zijn. Bij buitenlandse aandeelhouders zijn extra compliancecontroles te verwachten. Monaco beschikt over digitale procedures voor btw-gerelateerde registraties.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

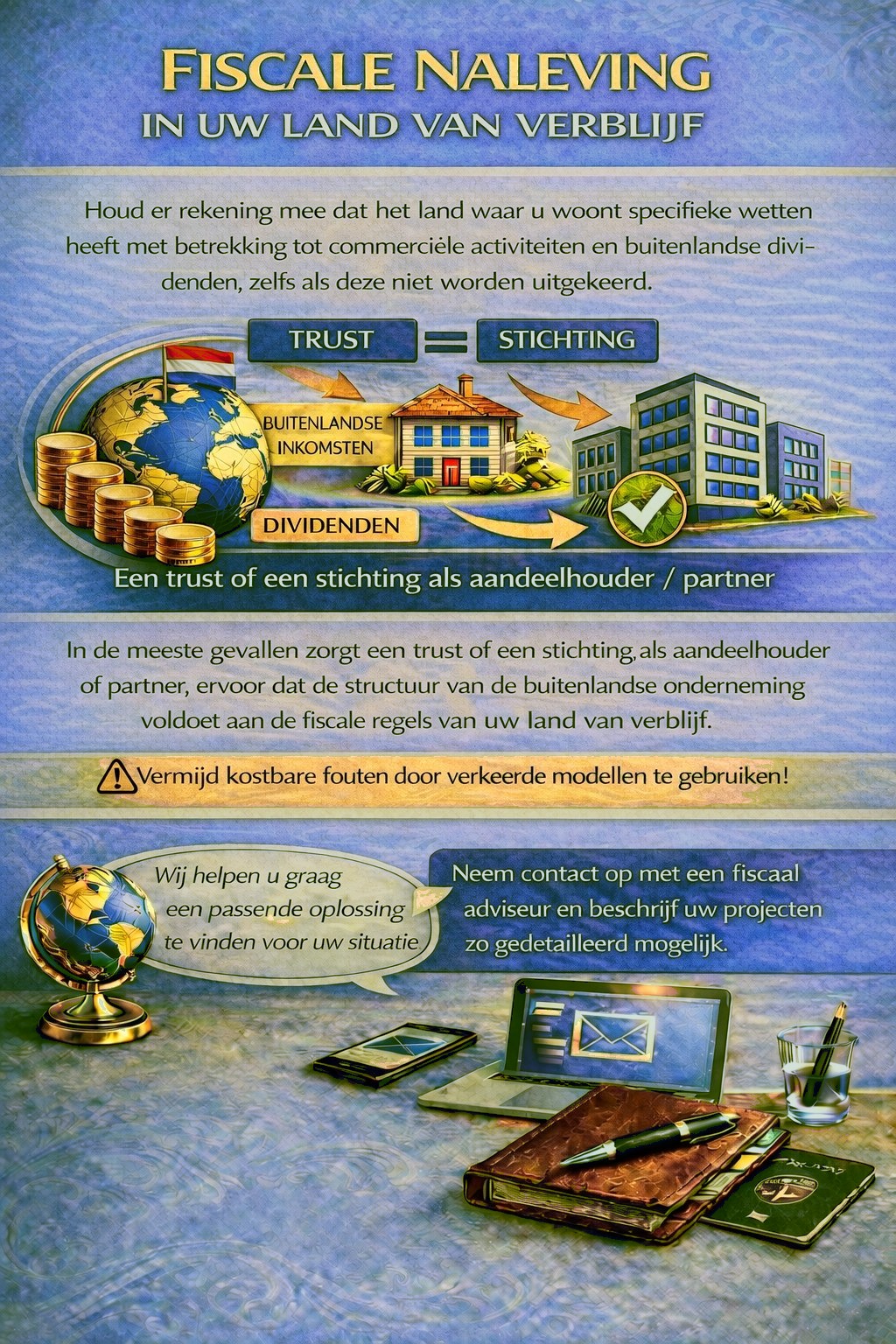

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de fiscale regels te voldoen en onnodige belastingrisico’s te vermijden.

Om vast te stellen welke jurisdictie en structuur het beste bij uw behoeften passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.