In uw huidige woonland kan een emigratieheffing op niet-gerealiseerde winsten van toepassing zijn. De timing en vermogensoverdracht moeten vroeg worden gepland, vaak 12–18 maanden vooraf

Liechtenstein is lid van de EER, maar geen EU-land. Grensoverschrijdende structuren vereisen een zorgvuldige analyse van dubbelbelastingverdragen en fiscale woonplaats, vooral als er banden met de EU blijven bestaan.

Als de feitelijke leiding en controle in de EU-staat blijven, kan uw thuisland de vennootschap als daar fiscaal gevestigd aanmerken

Passieve inkomsten kunnen aan u worden toegerekend onder nationale CFC-regels

Als u het bedrijf feitelijk vanuit uw thuisland aanstuurt, kan de belastingdienst het belasten alsof het een binnenlandse vennootschap is. Daarom zijn echte leiding en besluitvorming in Liechtenstein vereist

Liechtenstein is een Alpenvorstendom tussen Zwitserland en Oostenrijk. Het gebruikt de Zwitserse frank (CHF), is lid van de EER en economisch nauw met Zwitserland verbonden. Daarom geldt het Zwitserse btw-stelsel met een standaardtarief van 8,1%.

Liechtenstein heft een uniform vennootschapsbelastingtarief van 12,5% op winsten van kapitaalvennootschappen, stichtingen en instellingen. Daarnaast geldt een minimale vennootschapsbelasting van CHF 1.800 (ca. EUR 1.970) per jaar, ook als er geen winst wordt behaald.

Op dividenden, rente en royalty’s wordt in principe geen bronbelasting geheven, wat uitkeringen vergeleken met veel EU-landen vereenvoudigt.

Als een groep wereldwijd meer dan 750 miljoen euro jaaromzet behaalt, gelden de regels voor wereldwijde minimumbelasting. In dat geval moet een effectieve belastingdruk van minimaal 15% worden gehaald.

Ligt de daadwerkelijke belastingdruk lager, dan kunnen twee mechanismen van toepassing zijn:

Qualified Domestic Minimum Top-up Tax (QDMTT). Liechtenstein kan een aanvullende belasting heffen om de effectieve belasting tot 15% op te trekken.

Income Inclusion Rule (IIR). Als de aanvullende belasting niet lokaal wordt geheven, kan de vestigingsstaat van de moedermaatschappij deze naheffen.

Juridisch en operationeel wordt Liechtenstein vaak gebruikt voor holding- en vermogensstructuren. Naast klassieke vennootschappen bestaan er ook instellingen en stichtingen.

Oprichting en doorlopend beheer verlopen doorgaans via vergunninghoudende trustees. UBO’s worden in het kader van antiwitwasregels bekendgemaakt aan gereguleerde intermediairs.

In de praktijk is minimaal één lokaal gevestigde, vakinhoudelijk gekwalificeerde orgaanfunctie vereist, meestal via een trustee of een bestuurder met woonplaats in Liechtenstein.

Er zijn banken, maar onboarding is streng. Er worden uitgebreide bewijzen gevraagd over de herkomst van het vermogen, de herkomst van de middelen, de economische achtergrond en de substance van de structuur.

Neem contact met ons op voor een individuele analyse en eventueel betere alternatieve oplossingen.

Minstens één lokaal gevestigde, vakinhoudelijk gekwalificeerde bestuurder of orgaanlid, evenals een geregistreerd bedrijfsadres in Liechtenstein, is vereist.

Er zijn betrouwbare bankmogelijkheden, maar met strenge controle. Een nette documentatie en een duidelijke herkomst van het vermogen zijn doorslaggevend.

Ja. De oprichting gebeurt doorgaans via vergunninghoudende trustees en kan op afstand worden afgehandeld. Het openen van een bankrekening is vaak de meest tijdrovende stap.

Meestal 5–10 werkdagen na volledige documentatie. Bankprocedures kunnen aanzienlijk langer duren.

Vennootschapsbelasting: 12,5%

Btw: 8,1% standaardtarief

Inkomstenbelasting (bij woonplaats in Liechtenstein): progressief, ca. 1%–22–24% afhankelijk van inkomen en gemeente

Geen vermogensbelasting

Geen erfbelasting

Geen schenkbelasting

Geen bronbelasting op dividenden

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

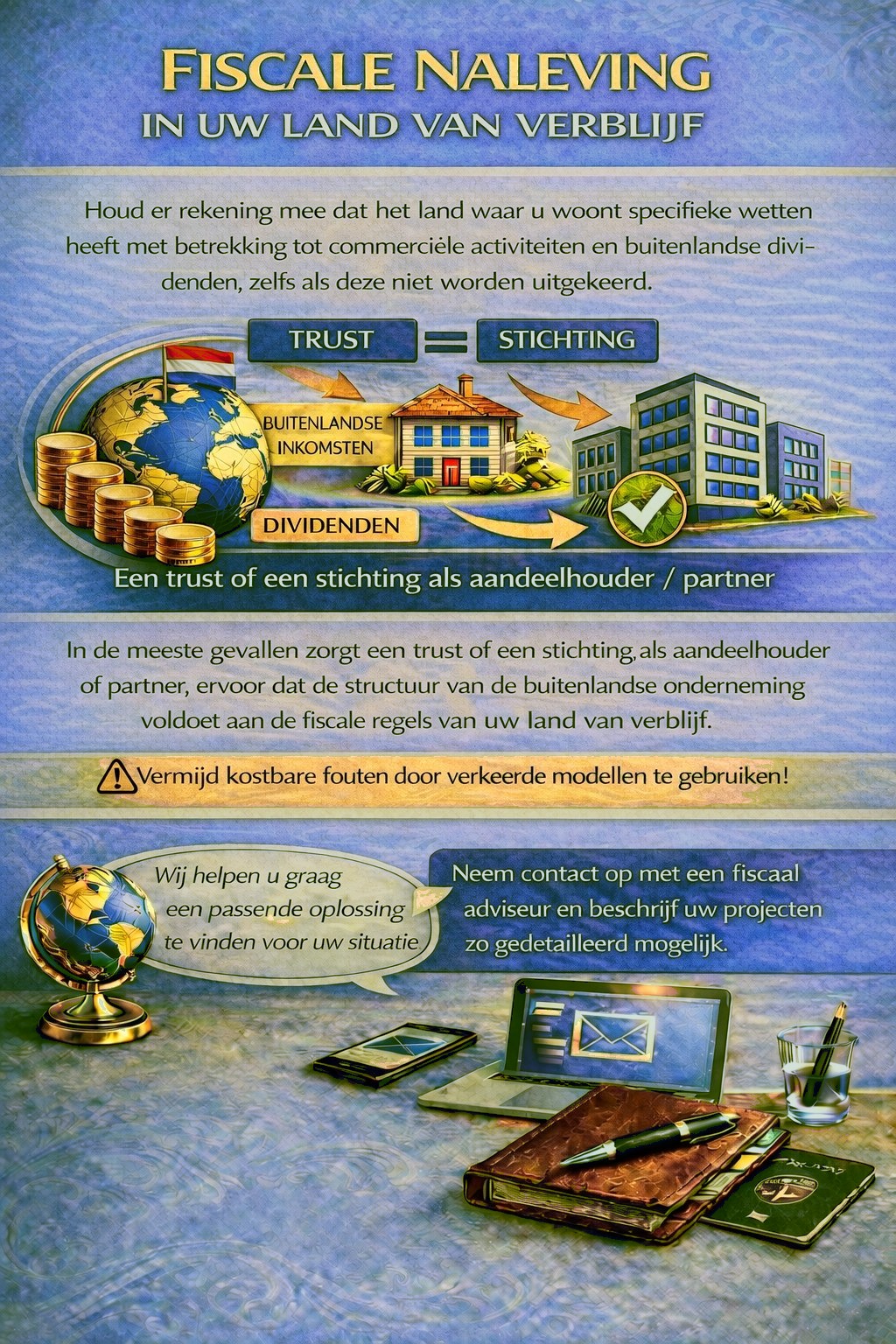

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in sommige gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico’s te vermijden.

Om te bepalen welke jurisdictie en structuur het best aan uw eisen voldoen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw case graag en adviseren u passend.