In uw huidige woonland kan een exitheffing van toepassing zijn op niet-gerealiseerde waardestijgingen. Daarom moeten de timing en de structurering van het vermogen vroegtijdig worden gepland

Wie fiscaal inwoner van Hongarije wordt, valt in principe onder een uniform inkomstenbelastingtarief van 15% op belastbare inkomsten

Wordt de vennootschap feitelijk vanuit uw woonland bestuurd, dan kan de lokale fiscus de plaats van feitelijke leiding aannemen en de vennootschap in het woonland belasten

Gaat het om een passieve structuur onder uw controle, dan kunnen CFC-regels gelden en kunnen winsten aan u persoonlijk worden toegerekend

Hongarije is een EU-lidstaat in Centraal-Europa met ongeveer 9,6 miljoen inwoners. De nationale valuta is de Hongaarse forint (HUF). 100% buitenlands eigendom is toegestaan en sinds 2019 zijn er geen valutacontroles meer. Voor HNWI’s fungeert Hongarije vaak als EU-conform platform voor operationele vennootschappen of holdingstructuren.

De vennootschapsbelasting bedraagt uniform 9% en is daarmee een van de laagste in de EU. Daarnaast kan een gemeentelijke bedrijfsbelasting tot 2% van toepassing zijn, afhankelijk van locatie en businessmodel. Op dividend, rente en royalty’s aan buitenlandse kapitaalvennootschappen wordt bij correcte structurering geen bronbelasting geheven. Een vermogensbelasting bestaat niet. Bovendien beschikt Hongarije over een uitgebreid netwerk van dubbelbelastingverdragen.

Voor natuurlijke personen geldt in principe een vlak inkomstenbelastingtarief van 15%. Kapitaalverkeer is vrij en winstuitkeringen zijn bij een nette structuur doorgaans eenvoudig mogelijk. Voor niet-ingezeten aandeelhouders blijven CFC-regels en de plaats van feitelijke leiding echter belangrijke risicofactoren wanneer substance en besluitvormingsstructuur niet kloppen.

Een Hongaarse Kft. vereist doorgaans een minimumstamkapitaal van 3.000.000 HUF, circa 8.000 EUR, en kan meestal binnen één tot twee weken worden opgericht. Een lokale bestuurder is wettelijk niet verplicht, maar governance, substance en duidelijke besluitvormingslijnen zijn cruciaal. Een EU-conforme btw-registratie is mogelijk, maar vereist solide documentatie. Hongarije staat op geen enkele EU-blacklist en biedt relatief eenvoudige visa- en verblijfsopties voor buitenlandse ondernemers. Bankrekeningen zijn beschikbaar, maar het openen van een rekening is sterk compliance-gedreven en vergt een duidelijke herkomst van middelen en een goed te onderbouwen businessmodel.

Wie Hongarije als fiscale of holdinglocatie wil gebruiken, moet de vennootschap als een echte EU-onderneming aansturen. Besluiten, contractopzet, facturatie en feitelijke controle moeten consistent zijn. Anders kunnen POEM-, CFC- of antimisbruikregels de fiscale voordelen neutraliseren.

Neem contact met ons op voor een individuele analyse en, indien van toepassing, betere alternatieve structureringopties.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

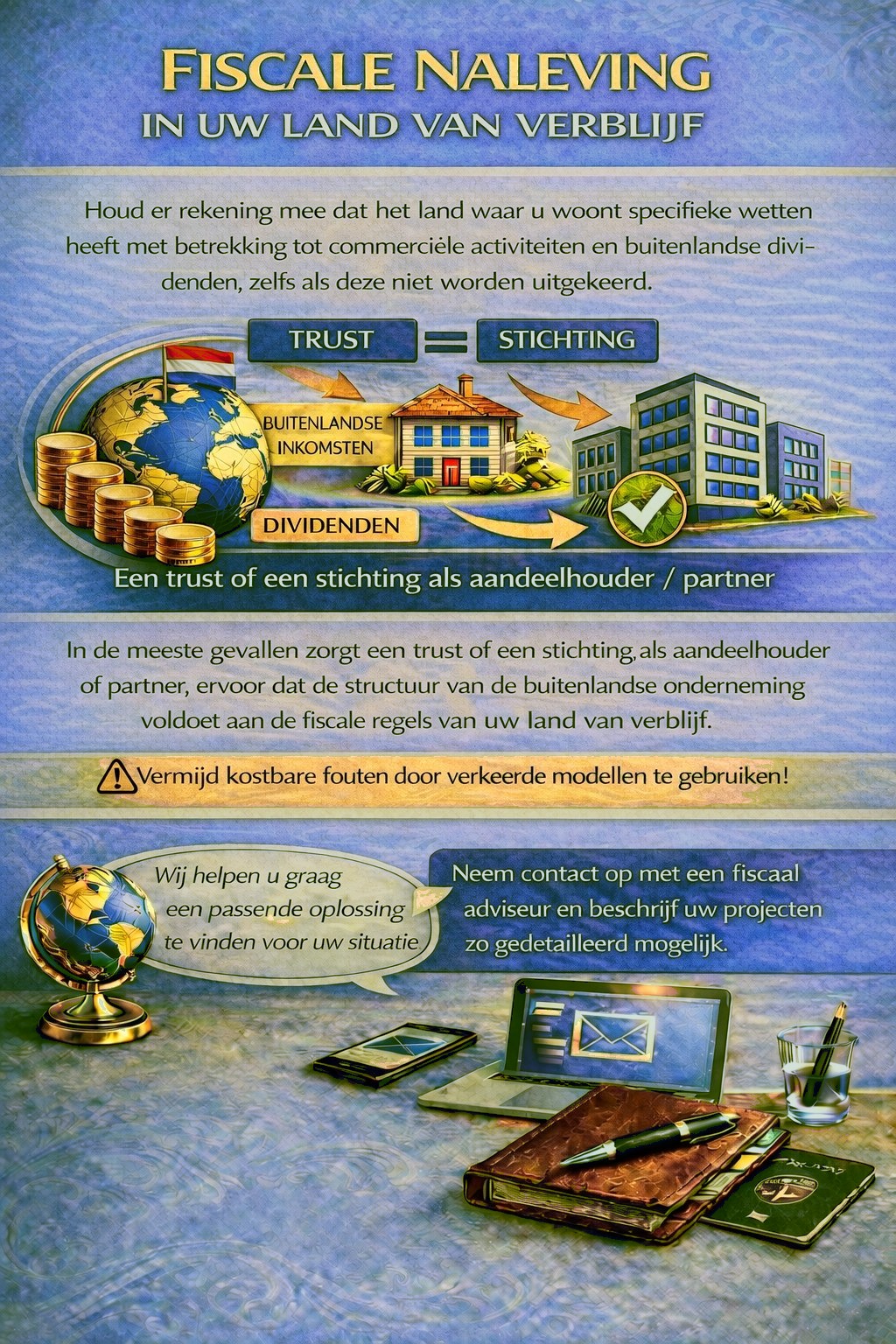

Uw woonland kan voor buitenlandse activiteiten en dividendinkomsten fiscale en meldplichten opleggen, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de fiscale regels te voldoen en onnodige belastingrisico’s te vermijden.

Om te bepalen welke jurisdictie en structuur het best bij uw wensen passen, gebruikt u alstublieft het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.