U heeft nog steeds een fiscale emigratieplanning nodig in het land dat u verlaat.

Wordt vanuit Europees perspectief beschouwd als een derde land buiten de klassieke EU-structuren.

Freezone-activiteiten zoals consulting, holding of IP vereisen echte aanwezigheid, personeel en doorlopende rapportageverplichtingen.

Aanzienlijk moeilijker om een bankrekening te openen als er geen echte VAE-aanwezigheid is.

Het gebruik van een Dubai-vennootschap terwijl u in Europa volledig fiscaal inwoner blijft, kan leiden tot een fiscale herkwalificatie en navordering in het thuisland.

De VAE kennen 0% persoonlijke inkomstenbelasting en 0% vennootschapsbelasting op jaarlijkse winsten tot AED 375.000 (ca. EUR 87.000). Daarboven geldt een vennootschapsbelastingtarief van 9%. Veel internationale ondernemers kunnen fiscaal gunstig blijven, mits de structuur correct wordt opgezet en aan de voorwaarden wordt voldaan.

De VAE zijn in 2024 van de FATF-grijze lijst gehaald. Bovendien staat Dubai sinds medio 2025 niet langer op de EU-AML-lijst met hoog risico. Desondanks blijven Europese belastingautoriteiten VAE-structuren nauwgezet beoordelen, vooral wanneer cliënten fiscaal in de EU gevestigd blijven of Dubai-vennootschappen zonder echte lokale substantie gebruiken.

Dubai beschikt over een sterke bankensector. Toegang tot bankrekeningen vereist echter uitgebreide compliance-controles. De meeste banken vragen om een UAE-residency, huurovereenkomsten voor bedrijfsruimte en bewijs van echte bedrijfsactiviteiten. Anonieme structuren worden niet langer geaccepteerd. Europese banken passen bij VAE-vennootschappen vaak een uitgebreidere due-diligencecontrole toe.

Het rechtssysteem in Dubai is in de basis gebaseerd op het civiele recht. Veel vrije zones, zoals het DIFC, zijn echter georiënteerd op het common-law-systeem. In de meeste zones is 100% buitenlands eigendom toegestaan. Bedrijven vallen bovendien onder eisen rond economische substantie, met name bij activiteiten zoals consulting, holding of IP-structuren.

Het wordt uitdrukkelijk afgeraden om de fiscale woonplaats in Europa te behouden en tegelijkertijd een passieve VAE-vennootschap zonder echte lokale aanwezigheid te gebruiken.

Neem contact met ons op om de passende alternatieve jurisdictie te vinden voor uw persoonlijke en zakelijke structuur.

Het oprichten van de vennootschap is vaak op afstand mogelijk. Voor het openen van de bankrekening en een vlotte operationele werking is doorgaans echter minstens één persoonlijke aanwezigheid nodig. In veel gevallen maakt een UAE-residency het proces aanzienlijk eenvoudiger.

Dit brengt risico's met zich mee, vooral als u in Europa woont en de vennootschap als consulting-, holding- of IP-structuur exploiteert zonder team, kantoor, contracten of daadwerkelijke lokale uitvoering.

Een VAT-registratie is verplicht zodra de belastbare omzet AED 375.000 overschrijdt. Als er sprake is van echte bedrijfsactiviteiten en aan de voorwaarden wordt voldaan, kan de registratie doorgaans soepel verlopen.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

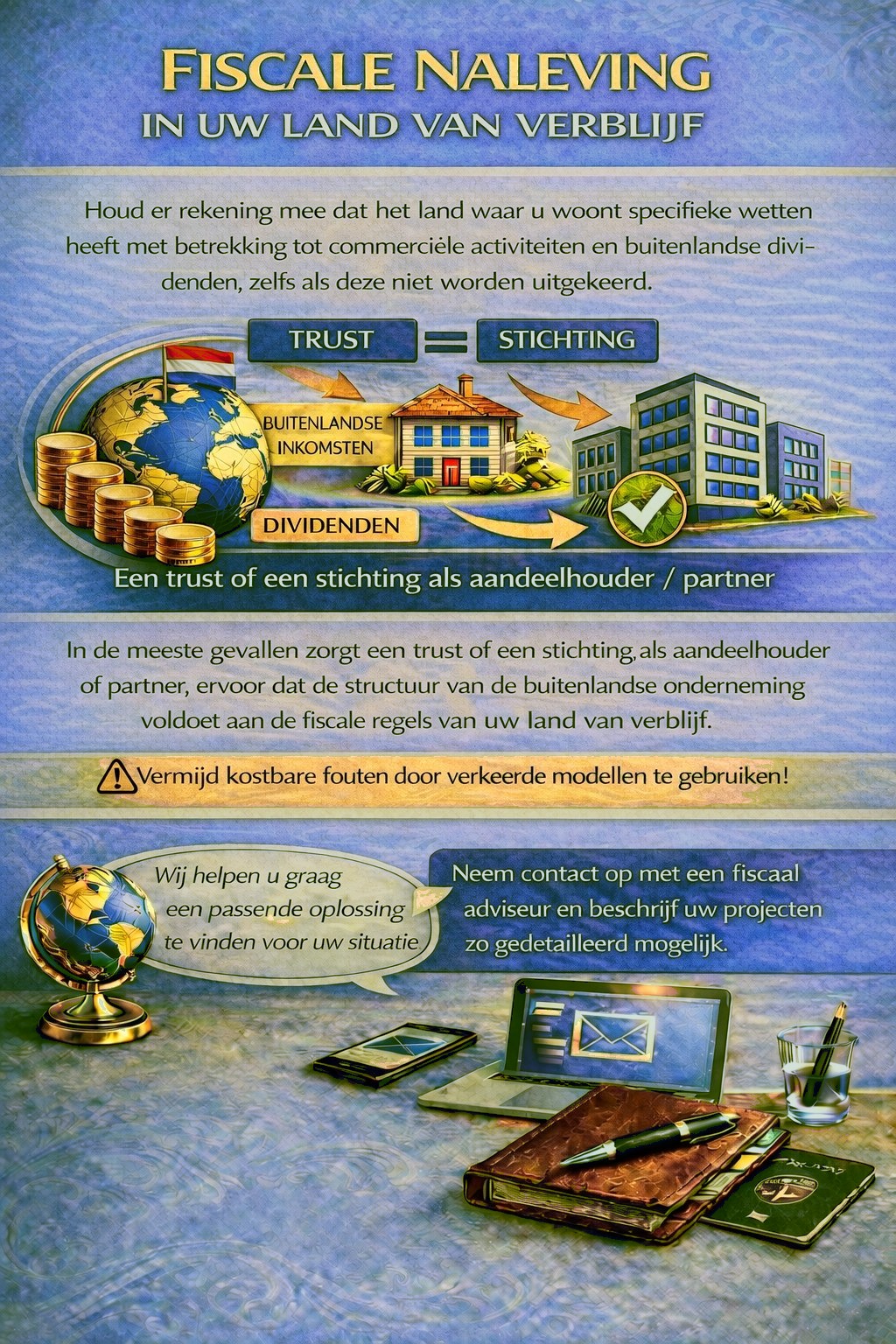

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten opleggen, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico's te vermijden.

Om vast te stellen welke jurisdictie en structuur het beste bij uw eisen passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.