Exitheffing over niet-gerealiseerde winsten kan van toepassing zijn

Tijdstip en vermogensstructurering moeten 12–18 maanden vooraf worden gepland

Risico op het ontstaan van een feitelijke bestuurszetel in het binnenland (POEM)

Bij deelname of controle van meer dan 50% kan volledige belastingheffing in het woonland plaatsvinden

Fiscale niet-erkenning bij onvoldoende economische substantie

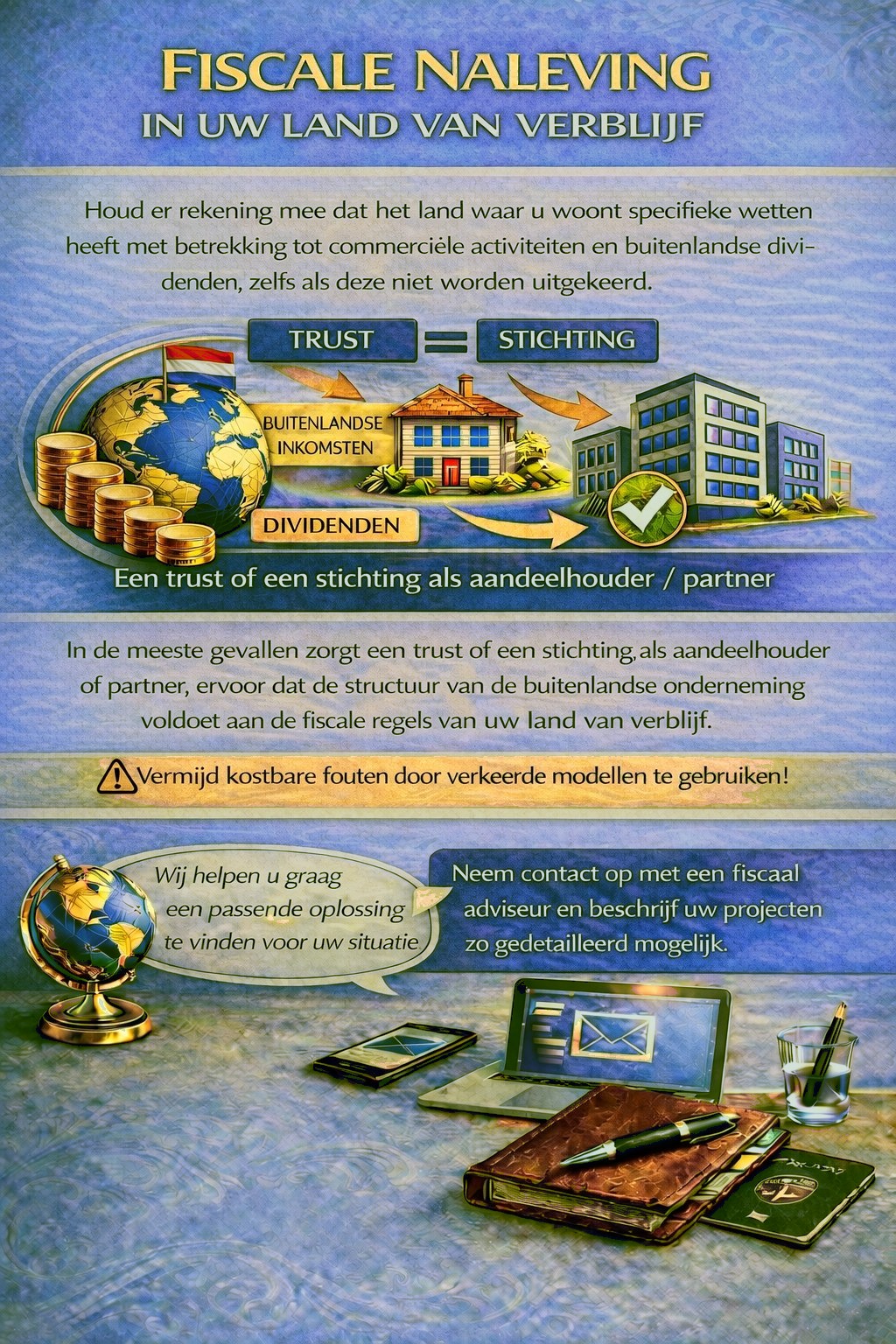

Effectieve oplossingen omvatten vaak trusts, stichtingen of meerlagige holdingstructuren

Bermuda is een zelfbesturend Brits overzees gebied in de Noord-Atlantische Oceaan met ongeveer 63.000 inwoners en een valuta die 1:1 aan de Amerikaanse dollar is gekoppeld (BMD/USD). Het rechtsstelsel is gebaseerd op Engels common law en Bermuda geldt al decennialang als een gevestigde internationale financiële hub.

Fiscaal stond Bermuda traditioneel bekend om 0% vennootschapsbelasting, 0% bronbelasting op dividenden, 0% vermogenswinstbelasting en het ontbreken van een btw-systeem. Sinds 2025 geldt een vennootschapsbelasting van 15% voor bedrijven die deel uitmaken van multinationale concerns met een geconsolideerde jaaromzet van minimaal €750 mln, overeenkomstig de OECD Pillar Two-regels. De meeste private holdingstructuren en middelgrote groepen vallen hier niet onder.

Bermuda is wereldwijd toonaangevend in verzekeringen en herverzekeringen en huisvest veel van de grootste risicodragers ter wereld. De Bermuda Monetary Authority (BMA) geniet internationaal een hoge reputatie, met name op het gebied van financiële dienstverlening, verzekeringen, digitale activa en FinTech.

Bermuda staat niet op de EU-lijst van niet-coöperatieve belastingjurisdicties en wordt als coöperatief beschouwd binnen internationale transparantiestandaarden. De regulatorische aansluiting op mondiale AML- en compliance-standaarden versterkt de reputatie ten opzichte van minder gereguleerde offshore-locaties.

Bankrekeningen zijn mogelijk via gelicentieerde banken. De rekeningopening is echter compliance-intensief. Gedetailleerde KYC-controles, herkomstbewijzen van middelen, substantieplanning en een helder zakelijk doel zijn essentieel. Met een zuivere structuur is banking mogelijk, maar houd rekening met realistische doorlooptijden.

Belangrijke operationele opmerking. Een zogeheten „Exempted Company” mag in principe geen zaken doen op de lokale binnenlandse markt van Bermuda, tenzij er een passende licentie is. Bermuda is primair ingericht voor internationale bedrijfsactiviteiten.

Neem contact met ons op voor een individuele beoordeling en, indien nodig, geschiktere alternatieve oplossingen.

Bermuda kent geen btw- of omzetbelastingsysteem, daarom is een btw-nummer niet van toepassing.

De inschrijving duurt doorgaans ongeveer 1–2 weken, afhankelijk van de dienstverlener en eventuele overheidsgoedkeuringen.

De oprichting verloopt meestal volledig op afstand via dienstverleners op Bermuda. Het openen van de bankrekening is vaak de meest tijdrovende stap.

Bermuda staat momenteel niet op de EU-lijst van niet-coöperatieve belastingjurisdicties.

Vergeleken met grote financiële centra is het aantal lokale banken beperkt. Er zijn echter gevestigde gelicentieerde banken en, afhankelijk van structuur en substantie, toegang tot internationale bankoplossingen.

Meestal niet bij een Exempted Company. Wel vereist is een geregistreerd adres (Registered Office) op Bermuda via een gelicentieerde dienstverlener.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

Uw woonland kan voor buitenlandse bedrijfsactiviteiten en dividendinkomsten belasting- en meldplichten voorschrijven, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico’s te vermijden.

Om vast te stellen welke jurisdictie en structuur het best bij uw wensen passen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.