Het verplaatsen van uw woonplaats kan in het eerdere thuisland een exitheffing (wegzugsbesteuerung) veroorzaken

Een feitelijke bedrijfsleiding vanuit een hoogbelast land kan leiden tot toepassing van regels rond plaats van effectieve leiding (POEM)

Aandelenverhoudingen en controle moeten zorgvuldig worden gestructureerd om CFC- of leidinggevingsrisico's te vermijden

Mogelijke structuurinstrumenten zijn trusts, stichtingen of holdingvennootschappen, afhankelijk van uw individuele situatie

De Bahama's zijn een Engelstalige eilandstaat in de Atlantische Oceaan, gelegen ten zuidoosten van Florida. Ze zijn geen lid van de EU en gebruiken de Bahama-dollar (BSD), die 1:1 aan de Amerikaanse dollar is gekoppeld.

Het land staat bekend als offshore financieel centrum en geldt voor veel standaardvennootschappen als fiscaal neutraal. Er is geen klassieke vennootschapsbelasting zoals in de meeste andere landen. Doorgaans is er ook geen bronbelasting op dividenden.

Zeer grote multinationale groepen die onder de OECD Pillar Two-regels vallen, kunnen echter onderworpen zijn aan een minimumbelasting van 15%. Dit raakt alleen concernstructuren die bepaalde wereldwijde omzetdrempels overschrijden.

Voor binnenlandse activiteiten bestaat er een btw-systeem. Het reguliere VAT-tarief bedraagt 10%. In plaats van “belastingvrij” te zeggen, is het daarom juister: geen klassieke vennootschapsbelasting, maar er gelden wel regelgevende en fiscale compliance-eisen.

De Bahama's zijn doorgaans niet geschikt voor operationele bedrijven die feitelijk vanuit een hoogbelast land worden aangestuurd zonder echte verplaatsing. In zulke gevallen kan het risico ontstaan dat de woonstaat een buitenlandse bedrijfsleiding aanneemt.

Het rechtssysteem is gebaseerd op het Engelse common law en biedt internationale rechtszekerheid. Hoewel de Bahama's meestal niet voor actieve operationele ondernemingen worden gebruikt, gelden ze door hun lange offshore-traditie en regulatoire samenwerking als een interessante optie voor cliënten die inzetten op vertrouwelijkheid en internationale diversificatie, mits de structuur correct is opgezet.

De passende structuur hangt altijd af van uw woonstaat en uw wereldwijde fiscale verplichtingen. Neem contact met ons op voor een individuele beoordeling.

Ja. De oprichting kan doorgaans volledig via een erkende Registered Agent worden afgehandeld. Een persoonlijke reis is meestal niet nodig.

Er is geen klassieke vennootschapsbelasting en doorgaans geen bronbelasting op dividenden. Wel kunnen btw-regels en internationale minimumbelastingvoorschriften, afhankelijk van uw persoonlijke situatie, van toepassing zijn.

Bankrekeningen zijn mogelijk, maar er vindt een grondige compliance-controle plaats. De goedkeuring hangt sterk af van de kwaliteit van de documentatie en het businessmodel.

Voor een standaard IBC is dit doorgaans niet strikt vereist. Afhankelijk van de beoogde structuur en mogelijke substance-eisen kan het echter zinvol zijn.

| Belastingdruk | Bankieren | Reputatie | Bureaucratie | Rechtszekerheid | Kosten | |

|---|---|---|---|---|---|---|

| VS | 21-0% |

|

|

|

|

vanaf 1.900 EUR |

| Singapore | 0% |

|

|

|

|

vanaf 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

vanaf 1.900 EUR |

| Cyprus | 15% |

|

|

|

|

vanaf 1.900 EUR |

| Malta | 5% |

|

|

|

|

vanaf 2.500 EUR |

| Ierland | 12,5% |

|

|

|

|

vanaf 1.950 EUR |

| Trust | 0% |

|

|

|

|

vanaf 4.900 EUR |

| Engeland | 25-19% |

|

|

|

|

vanaf 1.000 EUR |

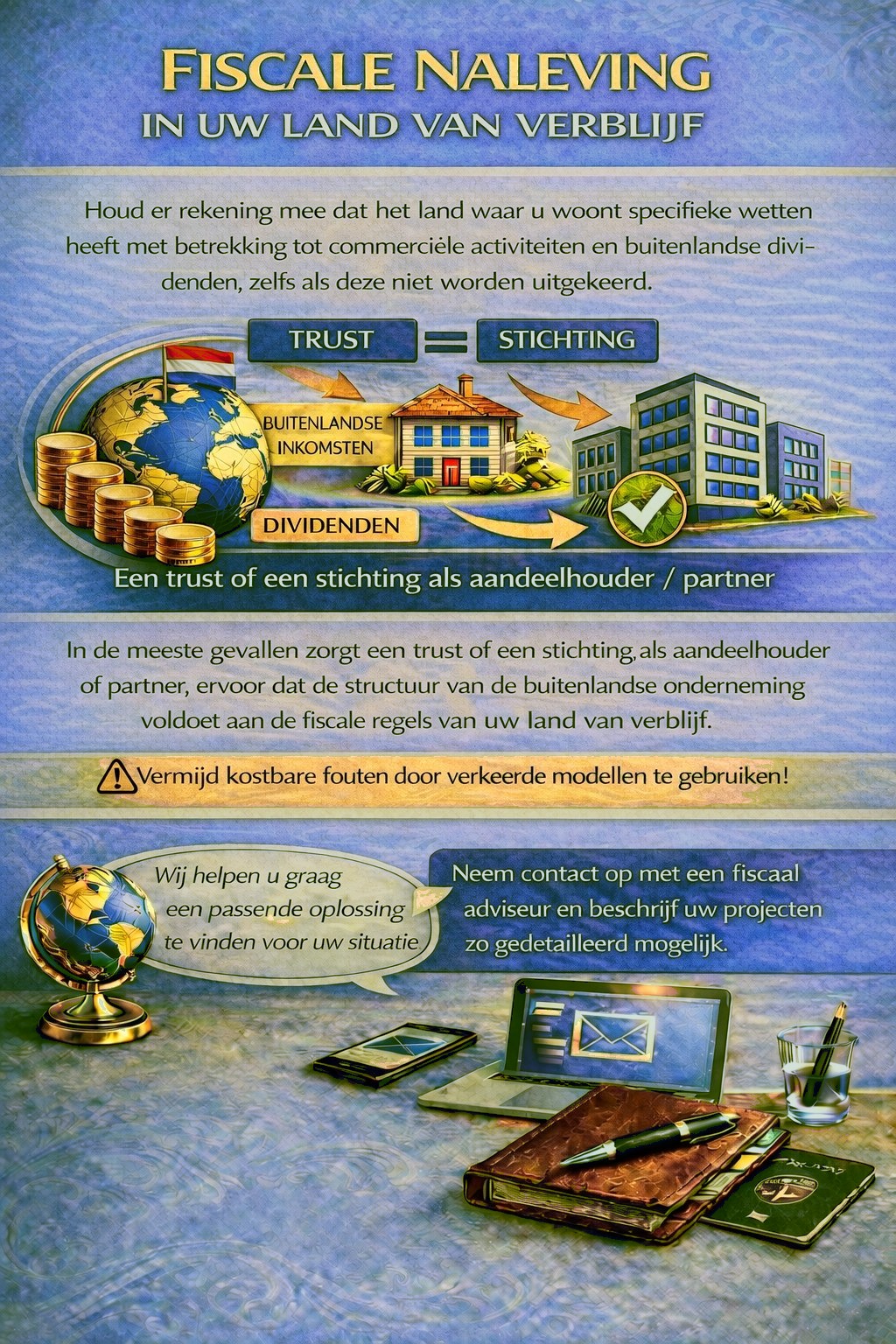

Uw woonland kan voor buitenlandse activiteiten en dividendinkomsten fiscale en meldplichten voorschrijven, in bepaalde gevallen zelfs wanneer winsten niet worden uitgekeerd.

Afhankelijk van uw persoonlijke situatie kan een passende holdingstructuur nodig zijn om aan de belastingregels te voldoen en onnodige fiscale risico's te vermijden.

Om vast te stellen welke jurisdictie en structuur het best aan uw eisen voldoen, gebruikt u het contactformulier en beschrijft u uw plannen zo gedetailleerd mogelijk.

Onze adviseurs bekijken uw dossier graag en adviseren u dienovereenkomstig.