I redditi esteri non sono automaticamente esenti da imposte. Possono diventare imponibili se vengono rimessi in Thailandia

Nessuna imposta patrimoniale

I profitti crypto tramite piattaforme autorizzate dalla SEC thailandese possono essere esenti da imposte dal 2025 al 2029

Sistema sanitario solido, infrastrutture moderne e costo della vita più basso rispetto a molti Paesi europei

La partecipazione estera è spesso limitata al 49%, salvo agevolazioni BOI o autorizzazioni speciali

Le strutture con nominee vengono controllate con rigore

Le banche si aspettano una reale sostanza locale

Se la direzione effettiva è in un Paese ad alta tassazione, può scattare l’imposizione lì

La Thailandia è una delle principali economie dell’ASEAN nel Sud-Est asiatico, con circa 71 milioni di abitanti e il baht thailandese (THB) come valuta. Non è uno Stato membro dell’UE, tuttavia non figura nella lista nera fiscale dell’UE e, anche secondo la FATF, non è considerata un Paese ad alto rischio. Una Limited Company thailandese è in genere soggetta a un’imposta sulle società del 20% e i dividendi verso non residenti sono, di norma, gravati da una ritenuta alla fonte del 10%, aliquota che spesso può essere ridotta tramite convenzioni contro la doppia imposizione.

La Thailandia applica, per i redditi esteri, un principio di rimessa (remittance). Dal 1° gennaio 2024, tuttavia, i redditi esteri introdotti nel Paese da persone fiscalmente residenti in Thailandia possono essere imponibili. Una strutturazione corretta è quindi determinante. Non esiste una distinta imposta sulle plusvalenze in senso classico: i guadagni da cessione sono generalmente tassati nell’ambito della normale imposta sul reddito o dell’imposta sulle società, con alcune eccezioni.

Dal 2025 al 2029, i profitti da asset digitali possono essere esenti da imposte, a condizione che vengano realizzati tramite piattaforme autorizzate dalla SEC thailandese.

La Thailandia offre infrastrutture moderne, un sistema bancario sviluppato e accesso a un solido mercato regionale. Tuttavia, la partecipazione estera in molti settori è limitata dal Foreign Business Act, spesso al 49%, salvo autorizzazioni speciali o incentivi BOI. Le strutture con nominee sono oggetto di verifiche sempre più stringenti.

La registrazione IVA è, in linea di principio, semplice una volta superato un fatturato annuo di 1,8 milioni di THB (circa 49.000 EUR). L’aliquota IVA effettiva resta al 7% ed è stata prorogata fino a settembre 2026. La Thailandia può essere una sede attraente e credibile in Asia, ma richiede un’attenta pianificazione legale e fiscale, anziché presupposti semplificati di tassazione zero.

Ci contatti per una verifica personalizzata e possibili soluzioni alternative.

L’imposta sulle società è generalmente del 20% sull’utile netto.

I dividendi verso non residenti sono di norma soggetti a una ritenuta alla fonte del 10%, spesso riducibile tramite convenzioni contro la doppia imposizione.

La registrazione IVA è, in linea generale, poco complessa una volta raggiunta la soglia. L’aliquota IVA effettiva è del 7%.

La registrazione obbligatoria scatta quando il fatturato annuo supera 1,8 milioni di THB (circa 49.000 EUR).

Sì. Una società thailandese è, in linea di principio, soggetta all’imposta sulle società del 20% sui profitti mondiali, indipendentemente da dove viva il socio e dal fatto che i redditi siano stati generati all’estero.

Le banche richiedono spesso l’identificazione di persona e, per finalità di compliance, ci si aspetta di norma una reale sostanza locale, ad esempio sotto forma di ufficio o di attività operativa.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

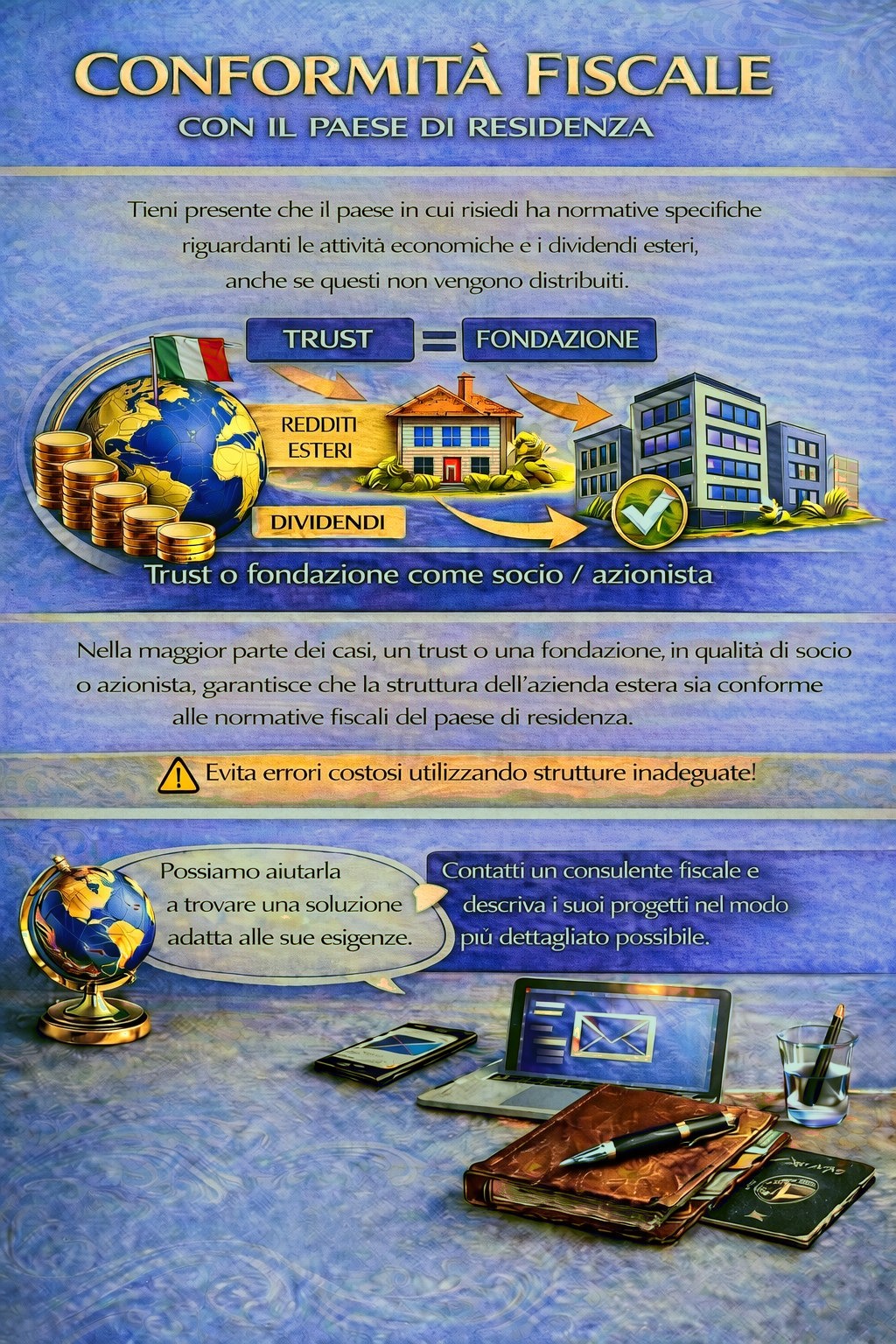

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività commerciali estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, può essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi tributari inutili.

Per stabilire quale giurisdizione e quale struttura soddisfino al meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti esamineranno volentieri il suo caso e la assisteranno di conseguenza.