Nel Paese d’origine può applicarsi un’imposta di uscita su plusvalenze non realizzate

Tempistiche e pianificazione patrimoniale andrebbero definite con 12–18 mesi di anticipo

Rischio di configurare una sede di direzione effettiva nel Paese d’origine.

Le regole CFC possono imputare al socio gli utili della società di Hong Kong

Hong Kong è una Regione Amministrativa Speciale della Cina, sulla costa meridionale vicino a Shenzhen. Ha circa 7,5 milioni di abitanti e utilizza il dollaro di Hong Kong (HKD).

A livello fiscale si applica il principio di territorialità. L’imposta sugli utili si applica solo ai profitti realizzati a Hong Kong o provenienti da Hong Kong. L’aliquota dell’imposta sulle società è dell’8,25% sui primi 2.000.000 HKD (circa 217.225 EUR) di utile imponibile e del 16,5% sugli utili eccedenti (sistema a due scaglioni).

Non esiste ritenuta alla fonte su dividendi e interessi. Tuttavia, i pagamenti di royalty a soggetti non residenti possono rientrare in una cosiddetta regola del “deemed profit”, con aliquote effettive tipicamente tra il 2,475% e il 4,95%. In strutture tra imprese collegate può, in alcuni casi, essere considerato imponibile persino il 100% della royalty.

IVA. A Hong Kong non esiste un sistema VAT, GST o di imposta sulle vendite. Di conseguenza, un numero VAT non è applicabile.

Hong Kong ha inasprito, sotto pressione europea, le regole di esenzione fiscale per i redditi di fonte estera (Foreign-Sourced Income Exemption, FSIE). Per i gruppi multinazionali, determinati redditi passivi esteri incassati a Hong Kong possono essere imponibili se non sono soddisfatti requisiti sufficienti di sostanza economica o di partecipazione. Le classiche strutture holding devono quindi oggi essere strutturate e documentate in modo rigoroso.

Inoltre è stato introdotto un quadro di imposizione minima del 15% per i grandi gruppi multinazionali (a partire da circa 750 milioni di EUR di fatturato consolidato). Ne fa parte la Hong Kong Minimum Top-up Tax (HKMTT), con obbligo di comunicazione tramite il portale IRD Pillar Two dal 19 gennaio 2026. Le strutture detenute privatamente, di norma, non sono interessate, salvo che facciano parte di un grande gruppo.

Se la sua attività è realmente orientata a livello internazionale, Hong Kong può essere sensata come sede di holding, treasury o coordinamento. Se però la società è di fatto gestita dalla Germania, dalla Francia o da un altro Paese ad alta fiscalità, le regole su POEM, CFC o sostanza possono azzerare i vantaggi fiscali.

Ci contatti per un’analisi individuale e, se del caso, per soluzioni alternative migliori.

Hong Kong non ha un sistema VAT né di imposta sulle vendite. Un numero VAT non è previsto.

Un amministratore non deve essere residente a Hong Kong.

Tuttavia, un/una segretario/a societario/a è obbligatorio/a. Se si tratta di una persona fisica, deve normalmente essere residente abituale a Hong Kong. Se è una persona giuridica, deve disporre di un ufficio a Hong Kong ed essere di norma autorizzata come fornitore TCSP.

È legalmente richiesto un indirizzo commerciale locale a Hong Kong.

Sì. Hong Kong è un’importante piazza finanziaria internazionale. Tuttavia, l’onboarding bancario è molto orientato alla compliance, soprattutto per strutture HNWI e flussi di pagamento transfrontalieri.

No. Hong Kong non figura nell’elenco UE delle giurisdizioni fiscali non cooperative.

Sì. La costituzione può avvenire elettronicamente tramite il portale del Companies Registry.

Di norma 1–2 giorni lavorativi con documentazione completa e verifica KYC.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

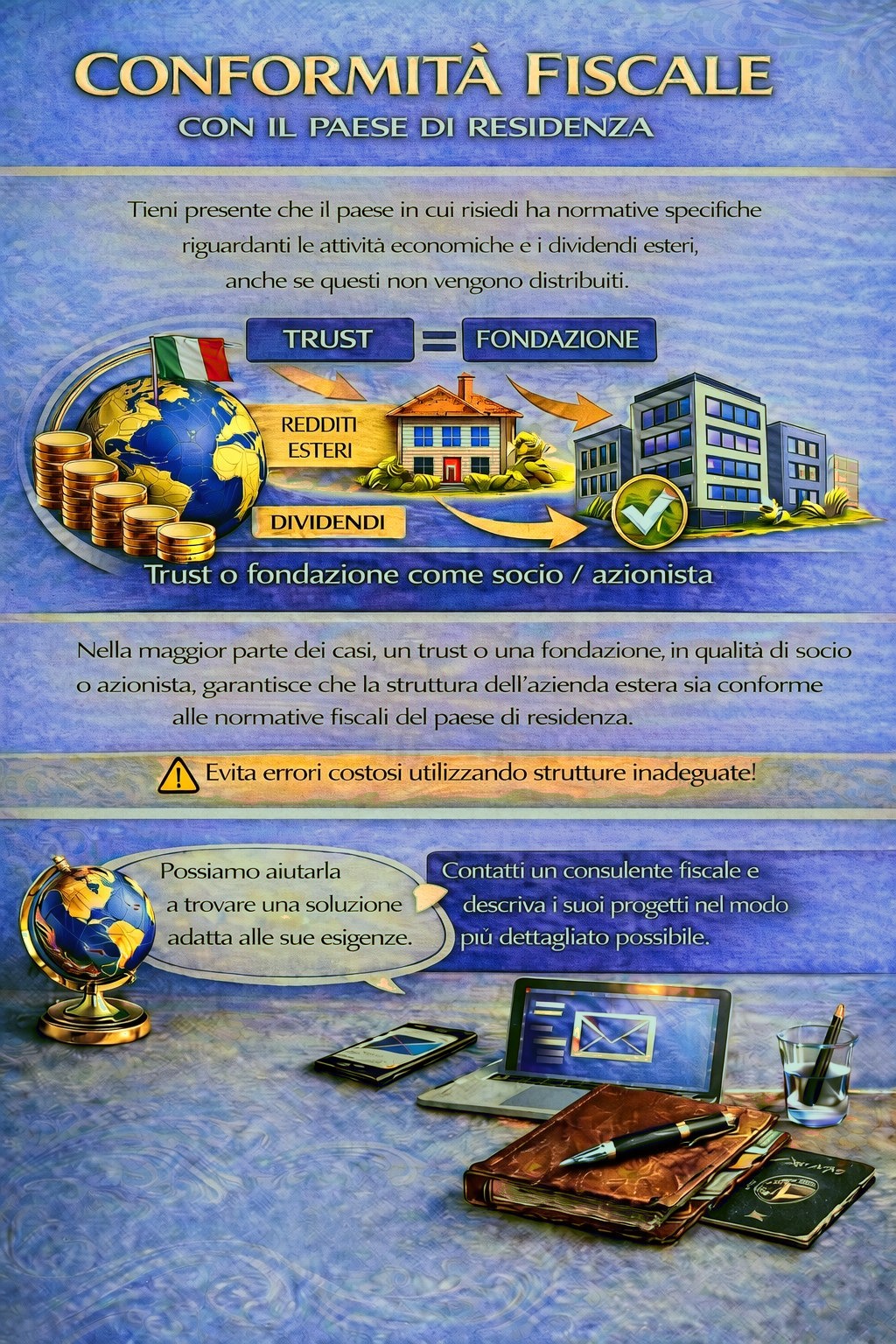

Il suo Paese di residenza può prevedere obblighi fiscali e di comunicazione per attività all’estero e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, potrebbe essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi tributari inutili.

Per determinare quale giurisdizione e quale struttura soddisfino al meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti esamineranno volentieri il suo caso e la consiglieranno di conseguenza.