Nel precedente Paese di residenza può applicarsi un'imposta di uscita su plusvalenze non realizzate

La pianificazione temporale e la strutturazione degli asset dovrebbero avvenire con anticipo

La creazione di una residenza fiscale USA può comportare obblighi di dichiarazione e fiscali più estesi rispetto alla maggior parte dei sistemi UE

Una società USA non riduce automaticamente il carico fiscale nell'UE

Restano rilevanti le norme CFC, il luogo di direzione effettiva e i requisiti di sostanza nel Paese d'origine

Convenzioni contro le doppie imposizioni, documentazione impeccabile e sostanza operativa reale sono più importanti della sola costituzione formale

Gli Stati Uniti sono una repubblica federale del Nord America con circa 341,8 milioni di abitanti e la valuta dollaro USA.

In linea di principio la proprietà straniera è consentita e, in molti Stati, la costituzione è possibile in tempi rapidi. Gli USA sono considerati una sede di prim'ordine per strutture holding e operative, soprattutto quando contano credibilità, accesso agli investitori e tribunali prevedibili.

Aliquote fiscali:

Per persone con elevato patrimonio e gruppi aziendali internazionali, una struttura USA può offrire notevoli vantaggi strategici. Consente l'accesso diretto a mercati dei capitali profondi ed è spesso la struttura preferita per investimenti di venture capital, grandi clienti USA e operazioni di M&A strutturate.

La flessibilità di forme societarie USA come LLC, C-Corporation o Limited Partnership consente una chiara separazione dei rischi, strutture holding consolidate e modelli di governance su misura. Se è applicabile una convenzione contro le doppie imposizioni, le ritenute possono essere ridotte e i rischi di stabile organizzazione delimitati con maggiore chiarezza. Inoltre, una società onshore negli USA gode in genere di una maggiore accettazione reputazionale e incontra spesso meno riserve bancarie rispetto alle classiche strutture offshore.

Al contempo esistono rischi rilevanti che richiedono una pianificazione accurata. Tipico è il cosiddetto livello di doppia imposizione, in cui gli utili di una C-Corporation sono tassati dapprima a livello societario e i dividendi possono poi essere soggetti a ritenuta USA.

Attività in più Stati possono generare ulteriore complessità amministrativa e fiscale, in particolare per sales tax, payroll e obblighi di registrazione. Dal punto di vista europeo, norme antiabuso come le regole CFC o le verifiche sul luogo di direzione effettiva possono far sì che gli utili siano tassati nel Paese d'origine, se non vi è sostanza sufficiente.

Inoltre, per persone non residenti negli USA può sorgere un'obbligazione di imposta di successione statunitense non appena gli asset USA superano il valore di 60.000 USD, salvo protezione offerta da una convenzione contro le doppie imposizioni applicabile.

Gli obblighi di comunicazione del titolare effettivo ai sensi del Corporate Transparency Act sono stati modificati. Dal 26 marzo 2025, le società costituite negli USA sono esentate dall'obbligo di segnalazione BOI. Tuttavia, alcune società estere registrate negli USA possono rimanere soggette a tale obbligo.

Contattateci per una verifica personalizzata della vostra struttura e delle possibili alternative.

Negli USA non esiste un sistema IVA federale.

L'Agenzia delle Entrate statunitense può assegnare un EIN direttamente online ai richiedenti aventi diritto.

Sì. La costituzione e la maggior parte dei passaggi amministrativi possono essere svolti da remoto. L'apertura del conto è, nella pratica, di solito il passaggio che richiede più tempo.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

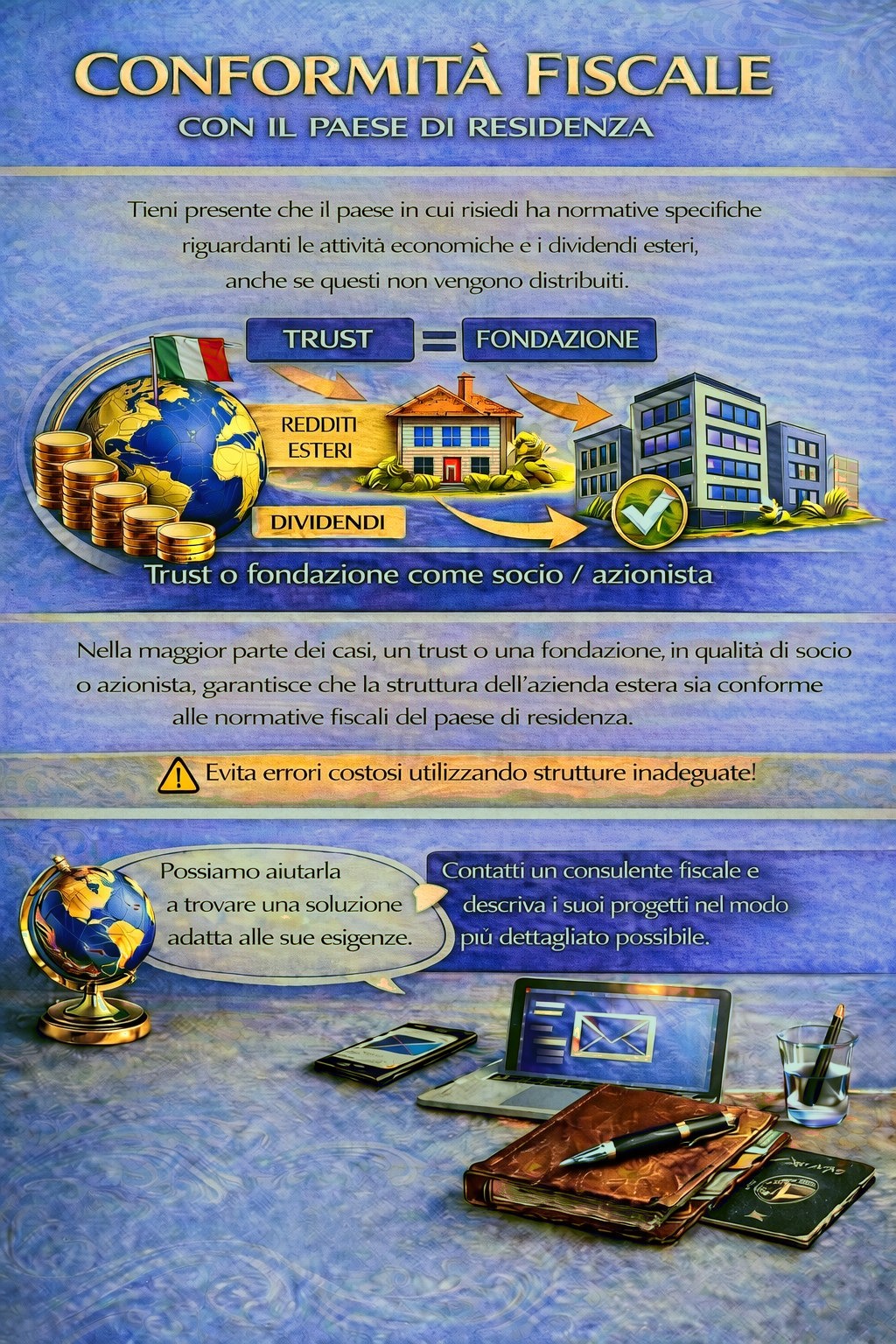

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, può essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per stabilire quale giurisdizione e quale struttura soddisfino meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti saranno lieti di esaminare il suo caso e consigliarla di conseguenza.