Per gran parte della storia europea moderna, andarsene era semplice. Si facevano le valigie, si attraversava un confine e ciò che avevi costruito a casa restava tuo. Lo Stato ti salutava. Quell’epoca sta finendo. Nel 2026, una costellazione di norme nuove e più rigide; imposte di uscita attivate da un cambio di indirizzo anziché da una vendita, regole di attribuzione societaria che oltrepassano i confini fino a raggiungere strutture offshore, obblighi di segnalazione sulle criptovalute ormai in vigore in ogni giurisdizione UE e un nuovo quadro di identità digitale che cambia il modo in cui residenza e spostamenti vengono verificati ha modificato ciò che, legalmente e finanziariamente, costa davvero partire. Che tu ti sia già trasferito o stia pianificando di farlo, il quadro è diverso rispetto a prima.

Il cambiamento più incisivo del 2026 per chiunque intenda lasciare un Paese UE non è nascosto in una singola direttiva: è un’ondata di legislazione nazionale, con ogni Stato che, in silenzio, stringe la vite sulla propria porta fiscale. La logica è la stessa ovunque: se hai costruito ricchezza grazie alle infrastrutture, al sistema giuridico e alla stabilità sociale di questo Paese, devi pagare le imposte su quella ricchezza prima di portarla via con te.

Queste misure sono pensate per impedire che persone ad alto patrimonio si trasferiscano in giurisdizioni a bassa tassazione senza prima saldare i propri debiti fiscali domestici. Alcuni Paesi stanno persino valutando la tassazione del reddito mondiale per più anni dopo la partenza di un individuo.

Il meccanismo cruciale è la cessione presunta: nel giorno in cui cambi formalmente la tua residenza fiscale, il Paese di origine tratta tutti i beni qualificanti come se li avessi venduti al valore di mercato, anche se non hai venduto nulla. Vieni tassato su profitti “di carta” che possono esistere solo in un foglio di calcolo. Per imprenditori, fondatori di startup e investitori, questo può generare una cartella fiscale a sei cifre innescata da niente più che un cambio di indirizzo.

Belgio | Francia | Germania |

Nuova exit tax (10%) dal 1° gennaio 2026. Si applica una finestra di 2 anni: non scatta alcuna imposta se le partecipazioni qualificanti non vengono vendute entro 24 mesi dalla partenza. | L’exit tax si applica alle plusvalenze non realizzate su partecipazioni dal valore superiore a 800.000 €, oppure che rappresentano più del 50% del controllo in una società, al trasferimento della residenza fiscale. | Si applica alle persone che detengono almeno l’1% delle azioni di una società. Il pagamento può essere dilazionato in sette rate annuali senza interessi, indipendentemente dal Paese di destinazione. |

Danimarca | Norvegia | Spagna |

Le plusvalenze non realizzate sono tassate alle aliquote ordinarie del reddito da azioni: 27% fino a DKK 79.400 e 42% oltre. L’exit tax generale copre anche immobili esteri e partecipazioni in attività d’impresa. | L’exit tax si applica una volta che le plusvalenze non realizzate superano 3 milioni di NOK, con una regola di differimento di 12 anni e nuove regole sui dividendi ora in vigore. | Le regole CFC della Spagna si applicano se controlli una società estera tassata a meno del 75% dell’aliquota societaria spagnola. Il reddito passivo di tali società viene attribuito e tassato in Spagna. |

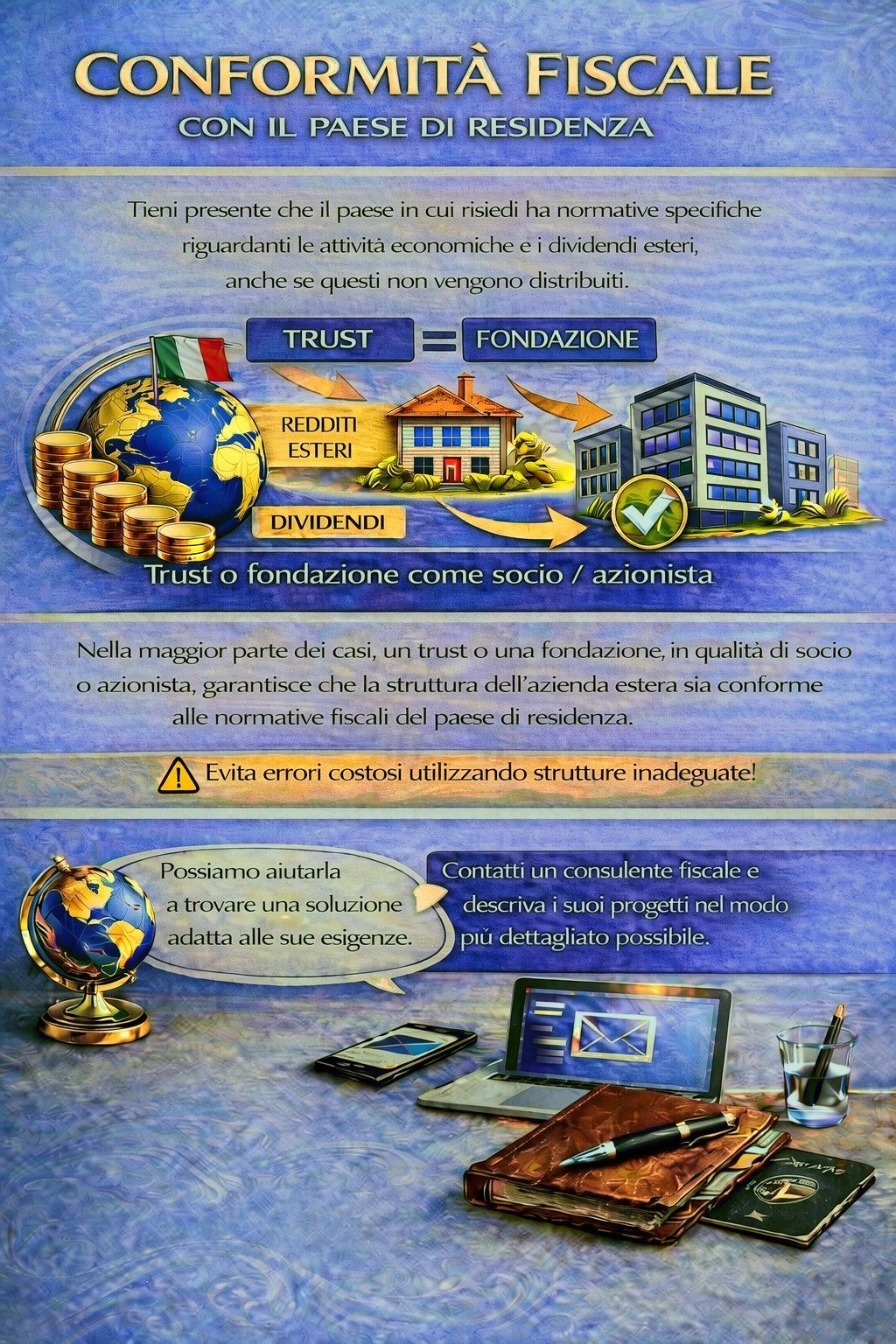

Se sei un cittadino europeo che vive all’estero e gestisce una società in una giurisdizione straniera, anche se pienamente operativa e legittima, il tuo Paese d’origine può comunque rivendicare il diritto di tassarne gli utili direttamente sul tuo reddito personale. Questo è il meccanismo delle regole sulle Controlled Foreign Corporation (CFC), e stanno diventando, in silenzio, una delle trappole più fraintese per gli imprenditori UE che operano a livello internazionale.

Le regole CFC consentono a un Paese di tassare i propri residenti sugli utili non distribuiti di società estere che essi controllano, anche se tali utili non vengono mai pagati. Se sei residente fiscale in un Paese con regole CFC e possiedi o controlli un’entità estera in una giurisdizione a bassa tassazione, il tuo Paese può attribuirti il reddito dell’entità e tassarlo immediatamente, come se avessi ricevuto un dividendo.

La Direttiva UE Anti-Tax Avoidance (ATAD) richiede che tutti gli Stati membri abbiano implementato regole CFC, ma i quadri nazionali differiscono in modo sostanziale per portata. Alcuni Paesi tassano solo il reddito passivo, come dividendi, royalties e interessi detenuti dentro la struttura estera. Altri, tra cui Francia, Germania, Italia, Portogallo, Svezia e Spagna, tassano sia il reddito attivo sia quello passivo se ricorrono determinate condizioni.

La soglia più comune è la proprietà o il controllo di oltre il 50% delle azioni di una società estera. Oltre a questo, le autorità fiscali valutano se l’entità estera abbia una reale sostanza economica: dipendenti effettivi, presenza fisica di un ufficio, clienti locali e decisioni di gestione prese sul posto e non da remoto da un ufficio nel Paese di origine. La Germania è particolarmente rigida: un singolo dipendente e un piccolo ufficio difficilmente saranno considerati sostanza sufficiente se la società genera utili significativi.

Se puoi lavorare da ovunque, questa è la strada più lineare. Il problema? Devi trasferirti davvero. Passare tre settimane l’anno a Cipro e vivere il resto del tempo in un Paese ad alta tassazione non basta.

L’implicazione pratica: se detieni una società offshore mentre risiedi in un Paese UE, anche in modo informale, gestendola da remoto mentre vivi lì, quella società può essere trattata, ai fini fiscali, come se fosse un’entità domestica. Gli utili, anche se trattenuti sul conto societario estero, possono confluire direttamente nella tua dichiarazione dei redditi personale.

Francia, Germania, Italia, Svezia, Portogallo, Spagna e Regno Unito hanno tutti regole CFC severe che coprono sia reddito attivo sia passivo. Danimarca, Austria, Paesi Bassi e Grecia prendono di mira solo il reddito passivo. Belgio, Estonia, Ungheria e Irlanda applicano le regole solo ad assetti non genuini (artificiali). La Svizzera resta l’unica grande giurisdizione europea senza regole CFC per le persone fisiche, pur avendo disposizioni generali anti-elusione più ampie.

Se possiedi criptovalute e sei residente fiscale nell’UE (o lo sei stato fino a poco tempo fa), il 2026 è l’anno in cui la traccia dei dati ti raggiunge. L’ottava Direttiva sulla cooperazione amministrativa (DAC8) dell’UE è entrata in vigore il 1° gennaio 2026 e trasforma radicalmente il modo in cui le transazioni crypto vengono monitorate e segnalate in tutti e 27 gli Stati membri.

In base alla DAC8, ogni fornitore di servizi su cripto-asset (exchange, broker, operatori di wallet e alcune piattaforme DeFi) deve raccogliere dati identificativi completi dagli utenti residenti nell’UE e comunicare tutta la loro attività di transazione alle autorità fiscali nazionali. Tali autorità poi condividono automaticamente i dati oltre confine. L’effetto è totale: una transazione su una piattaforma registrata alle Seychelles è comunque segnalabile se sei residente fiscale nell’UE.

Punto cruciale per gli expat con crypto: la DAC8 non si applica solo alle piattaforme con sede nell’UE, ma a qualsiasi piattaforma globale che serva residenti UE. Se un exchange crypto ha utenti UE, rientra negli obblighi di segnalazione della DAC8 a prescindere da dove abbia sede. Di fatto, non esiste più un paradiso fiscale crypto nelle giurisdizioni sviluppate per i residenti UE.

La tempistica di reporting è strutturata così: le piattaforme hanno iniziato a raccogliere i dati dal 1° gennaio 2026; la piena conformità è richiesta entro il 1° luglio 2026; e il primo scambio automatico dei dati delle transazioni 2026 tra Stati membri è previsto per settembre 2027. Le autorità fiscali confronteranno poi questi dati con le dichiarazioni presentate dai singoli.

Per chi detiene crypto non dichiarate, soprattutto cittadini UE che ritenevano invisibili i propri conti offshore, questo crea un’esposizione retroattiva significativa. Le autorità hanno già dimostrato di essere disposte a inseguire dati di anni precedenti: in Germania, gli utenti di bitcoin.de che avevano scambi superiori a 50.000 € l’anno tra il 2015 e il 2017 hanno ricevuto lettere dalle autorità fiscali fino al 2023.

Identità completa dell’utente, inclusi nome, indirizzo, data di nascita, codice fiscale (taxpayer identification number) e Paese di residenza. Tutti i dati di transazione che coprono scambi crypto-fiat, swap crypto-crypto, trasferimenti di wallet, stablecoin, asset tokenizzati, NFT e token di moneta elettronica, con tipo di asset, valore, tempistiche, commissioni e flussi di fondi.

La minimum tax globale del OCSE (Pillar Two), una soglia del 15% sugli utili societari pagati in ciascuna giurisdizione in cui un’azienda opera, è ora attivamente in vigore in 22 dei 27 Stati membri UE. Pur essendo progettata tecnicamente per le grandi multinazionali (quelle con oltre 750 milioni di euro di ricavi annui), i suoi effetti secondari raggiungono operatori più piccoli in modi non sempre evidenti.

Per gli imprenditori con strutture transfrontaliere che si basano su giurisdizioni con aliquote effettive basse Cipro al 15%, Bulgaria al 10% o alcune strutture irlandesi la minimum tax globale sta rimodellando il calcolo del rischio. I Paesi che partecipano al Pillar Two hanno implementato imposte integrative domestiche (top-up), il che significa che anche se una giurisdizione a bassa tassazione non applica l’intero 15%, il Paese della capogruppo può colmare la differenza.

Nel gennaio 2026, un accordo OCSE ha introdotto un meccanismo “Side-by-Side” che, di fatto, esenta i gruppi multinazionali con sede negli USA dalle regole di inclusione del reddito e di utili sottotassati del Pillar Two. Le aziende europee non beneficiano di questa esenzione: i gruppi con capogruppo UE restano pienamente soggetti all’imposta minima, creando un’asimmetria competitiva strutturale che sta già alimentando il dibattito politico sulla necessità per l’Europa di un proprio quadro di tassazione societaria rivisto.

Entro la fine del 2026, ogni Stato membro UE è legalmente tenuto a rendere disponibile un EU Digital Identity Wallet a cittadini, residenti e imprese. Non è facoltativo per gli Stati membri, e rappresenta uno dei cambiamenti infrastrutturali più significativi nel modo in cui gli europei dimostrano la propria identità oltre confine, su piattaforme e presso istituzioni.

Il wallet, previsto dalla revisione del regolamento eIDAS 2.0 adottata nell’aprile 2024, collega l’identità digitale nazionale di una persona alla prova di altri attributi personali: patente di guida, qualifiche professionali, conto bancario, tessera sanitaria, credenziali accademiche. È progettato per funzionare in tutti gli Stati membri UE tramite un’unica app, consentendo a un cittadino francese che vive in Portogallo di aprire un conto bancario, registrarsi presso le autorità locali o accedere all’assistenza sanitaria usando le stesse credenziali digitali che utilizza nel proprio Paese.

Per gli expat che per anni hanno affrontato montagne di documenti tradotti, notarizzati e apostillati, questo è, almeno in teoria, davvero trasformativo. La realtà pratica è più prudente: i lanci nazionali stanno procedendo in modo disomogeneo, alcuni Stati membri usano implementazioni di terzi invece di wallet sviluppati dal governo, e gli obblighi di accettazione per le aziende del settore privato entreranno in vigore secondo un calendario differito dopo l’emissione del wallet.

Separatamente, il Regolamento 2025/1208 richiede che tutte le carte d’identità UE contengano un chip contactless con foto e due impronte digitali. Le carte più vecchie devono essere sostituite entro il 2026 o il 2031 a seconda del livello di sicurezza esistente; un problema pratico per i cittadini UE all’estero che usano la carta d’identità nazionale come prova principale dei diritti di libera circolazione nell’UE.

Il diritto legale alla libera circolazione non è cambiato. Ciò che è cambiato è quanto rigorosamente i singoli Stati membri stiano ora applicando le condizioni che lo sostengono. In Spagna, Francia, Italia e altre destinazioni popolari per expat, la tolleranza informale verso i cittadini UE che “si arrangiavano una volta arrivati” sta lasciando spazio a controlli sistematici su reddito, copertura sanitaria e registrazione effettiva.

In Spagna in particolare, le autorità stanno esaminando con attenzione le domande di residenza nelle aree ad alta domanda come Malaga, Alicante e la Costa del Sol. I cittadini UE che non possono dimostrare un’assicurazione sanitaria privata completa, prove di reddito sufficiente e un indirizzo realmente registrato stanno affrontando ritardi, richieste di documentazione aggiuntiva e, in alcuni casi, rifiuti netti.

Il quadro più ampio riflette un continente che sta ricalibrando il proprio rapporto con la residenza, sia come status legale sia come status fiscale. Per chi gestisce attività in più giurisdizioni UE, questo conta perché la residenza determina in quale sistema fiscale ti trovi e le autorità fiscali nazionali stanno coordinandosi sempre di più per chiudere lacune che in passato permettevano alle persone di esistere negli spazi tra i sistemi.

Le exit tax si calcolano nel momento in cui cambi residenza, non quando vendi. Le regole CFC si applicano dal giorno in cui diventi residente fiscale con partecipazioni offshore. La raccolta dati DAC8 è iniziata il 1° gennaio 2026. Le decisioni che prendi ora, prima di trasferirti, determinano quanto devi. Non lasciare che un consulente fiscale internazionale diventi la persona che avresti voluto chiamare prima. Prenota una consulenza iniziale gratuita.