I residenti sono soggetti all’imposta sul reddito fino al 40% sul reddito mondiale

In casi limitati, l’Irlanda offre alle persone non domiciliate un regime di tassazione secondo il principio della remittance

Non esiste un’imposta patrimoniale, tuttavia donazioni ed eredità oltre determinate franchigie possono essere soggette alla Capital Acquisitions Tax (CAT)

Si applicano elevati requisiti di compliance e trasparenza

Di norma, una società costituita in Irlanda è considerata fiscalmente residente in Irlanda, salvo che una regola di una convenzione contro le doppie imposizioni attribuisca la residenza a un altro Stato. Sono determinanti la direzione effettiva e la documentazione

Se la direzione effettiva rimane all’estero, la società può essere tassata nello Stato di residenza

Le strutture IP e di licensing sono sottoposte a controlli rigorosi. Valore aggiunto e sostanza devono essere coerenti con l’attribuzione degli utili

I soci non residenti devono soddisfare i requisiti KYC e AML

L’Irlanda è membro a pieno titolo dell’Unione Europea e dell’Eurozona, si trova nel nord-ovest dell’Europa, conta circa 5,4 milioni di abitanti e utilizza l’euro (EUR) come valuta ufficiale. È consentita la proprietà estera al 100% ed esiste accesso illimitato al mercato unico dell’UE.

Una Irish Limited Company (LTD) viene costituita ai sensi del Companies Act 2014 ed è riconosciuta in tutta l’Unione Europea. L’aliquota dell’imposta sulle società è del 12,5% sulle attività commerciali operative, mentre i redditi non operativi o passivi sono spesso tassati al 25%. L’Irlanda applica una ritenuta alla fonte sui dividendi del 25%, con possibili esenzioni o riduzioni in base alla residenza del socio e a una documentazione corretta, anche secondo le convenzioni contro le doppie imposizioni.

Le società costituite in Irlanda sono in linea di principio considerate fiscalmente residenti in Irlanda, a meno che una convenzione contro le doppie imposizioni attribuisca la residenza a un altro Stato. La direzione effettiva, le decisioni del consiglio e la sostanza sono fattori decisivi. L’Irlanda non è una giurisdizione con requisiti di sostanza ridotti e si aspetta una presenza operativa reale se gli utili devono essere tassati lì.

L’Irlanda non figura in alcuna lista nera dell’UE e dispone di un’ampia rete di oltre 70 convenzioni contro le doppie imposizioni, che garantisce certezza del diritto e accettazione internazionale. La giurisdizione è ampiamente riconosciuta da banche UE, fornitori FinTech e istituti di pagamento.

La registrazione IVA è per lo più semplice, purché l’attività sia chiaramente definita e vengano raggiunte le soglie. I limiti standard sono spesso 42.500 EUR per i servizi e 85.000 EUR per i beni, con possibili particolarità a seconda dell’attività.

Almeno un director deve essere residente nel SEE; in alternativa è possibile la garanzia legale ai sensi della Section 137. I soci esteri sono pienamente ammessi e una partecipazione estera al 100% è consentita.

L’accesso ai servizi bancari è solido, con connessione a SEPA, SWIFT e all’infrastruttura di pagamento dell’UE. Tuttavia le banche richiedono una logica di business chiara, documentazione completa e verifiche KYC approfondite, soprattutto per fondatori non residenti.

Di norma la costituzione può essere effettuata interamente da remoto tramite fornitori di servizi. Anche l’apertura del conto può essere in parte possibile da remoto; tuttavia, a seconda della banca e del profilo di rischio, possono essere necessarie verifiche di compliance aggiuntive o procedure di identificazione di persona.

Ci contatti per una verifica personalizzata e, se del caso, per soluzioni alternative di strutturazione più vantaggiose.

Di norma sì, se l’attività è chiara e la documentazione è completa. Le soglie standard sono circa 42.500 EUR per i servizi e 85.000 EUR per i beni, con particolarità specifiche di settore.

Di norma la costituzione della società è possibile da remoto. Anche l’apertura del conto può avvenire in parte a distanza; tuttavia, a seconda della banca e del profilo di rischio, possono essere necessari controlli aggiuntivi o passaggi in presenza.

Di norma la costituzione della società è possibile da remoto. Anche l’apertura del conto può avvenire in parte a distanza; tuttavia, a seconda della banca e del profilo di rischio, possono essere necessari controlli aggiuntivi o passaggi in presenza.

No. L’Irlanda non è nella lista UE delle giurisdizioni fiscali non cooperative.

Esistono banche locali consolidate e solide soluzioni FinTech, ma i fondatori non residenti devono aspettarsi verifiche KYC e controlli sull’origine dei fondi più intensi, oltre a tempi di lavorazione più lunghi.

Almeno un director deve essere residente nel SEE; in alternativa si può utilizzare la garanzia legale ai sensi della Section 137 del Companies Act 2014.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

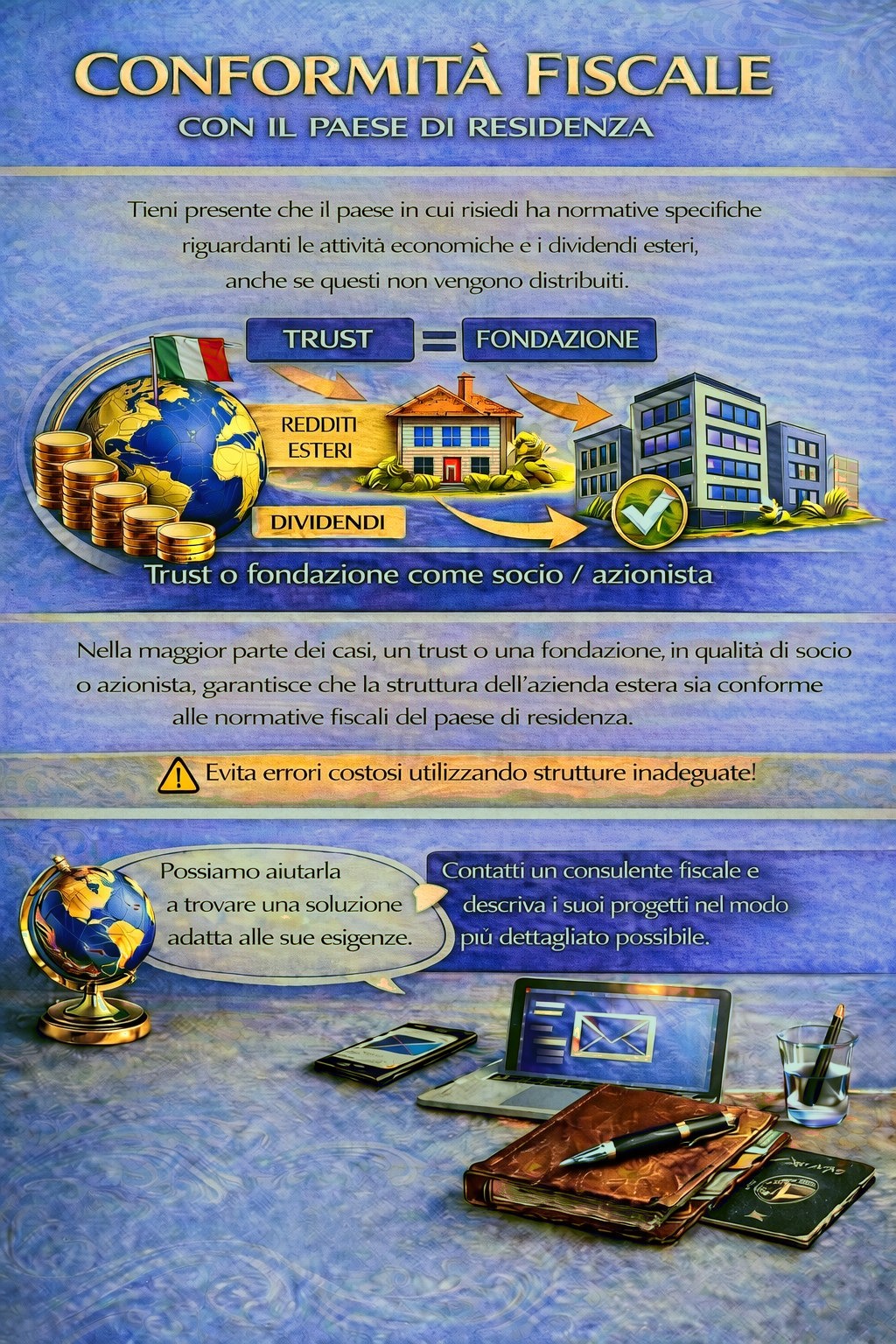

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività imprenditoriali all’estero e per redditi da dividendi; in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, può essere necessaria una struttura di holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per stabilire quale giurisdizione e quale struttura soddisfino meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti valuteranno volentieri il suo caso e la supporteranno di conseguenza.