Le società svizzere non beneficiano della direttiva UE madre-figlia né dell’armonizzazione IVA a livello UE.

Le norme UE CFC possono applicarsi se le strutture svizzere generano redditi passivi e non dispongono di sostanza sufficiente.

Le banche svizzere richiedono rigorosi controlli KYC, prove sull’origine dei fondi e sull’effettiva attività commerciale.

Le società svizzere sono soggette allo scambio automatico di informazioni ai sensi del CRS (Common Reporting Standard) nonché a obblighi di trasparenza riguardo ai titolari effettivi.

La Svizzera è un Paese altamente sviluppato non UE nell’Europa centrale (confina con Germania, Francia, Italia, Austria e Liechtenstein), con circa 9 milioni di abitanti e la valuta franco svizzero (CHF). È tuttora considerata una sede premium per imprenditori e persone con elevato patrimonio che cercano un contesto stabile, efficiente e fiscalmente ottimizzato. Grazie alla lunga tradizione di riservatezza finanziaria, a un solido settore bancario e alla concorrenza fiscale tra cantoni, la Svizzera è particolarmente interessante per la strutturazione del patrimonio privato e il trasferimento di family office.

La Svizzera offre un modello di imposizione secondo il dispendio (imposizione forfettaria) per cittadini stranieri che trasferiscono la propria residenza fiscale in Svizzera e non vi svolgono alcuna attività lavorativa. L’imposta viene calcolata sulla base di un minimo imponibile negoziato, derivato dal costo della vita, anziché sul reddito mondiale, nel rispetto delle soglie minime previste dal diritto federale e cantonale.

I clienti UE, in particolare dalla Germania, devono tuttavia considerare obblighi fiscali ampliati. In base alla convenzione contro le doppie imposizioni tra Germania e Svizzera, la Germania può, a determinate condizioni, continuare a tassare gli ex contribuenti fino a cinque anni dopo il trasferimento. Una pianificazione accurata è quindi indispensabile.

Secondo il diritto svizzero, almeno una persona residente in Svizzera deve poter rappresentare validamente la società (firma individuale o collettiva). Nella pratica ciò si traduce spesso nel requisito di un direttore residente in Svizzera o di un organo con potere di firma.

La Svizzera dispone di numerose banche, ma l’apertura di un conto non è affatto semplice. Occorre aspettarsi verifiche di due diligence rafforzate, soprattutto in presenza di proprietari esteri, strutture holding, modelli di business legati alle criptovalute o costruzioni con scarsa sostanza.

Dal punto di vista UE, la Svizzera non è ufficialmente considerata un paradiso fiscale. Nel 2019, dopo l’adeguamento della legislazione tributaria, è stata rimossa dalla lista di monitoraggio UE (“Grey List”). Oggi la Svizzera collabora strettamente con gli Stati UE, le banche svizzere comunicano informazioni finanziarie secondo standard internazionali e, di fatto, i conti offshore anonimi non sono più possibili.

Ciononostante, alcuni Stati UE osservano con particolare attenzione fiscale un trasferimento in Svizzera.

La Germania applica in questo ambito regole particolarmente severe. A determinate condizioni, le autorità fiscali tedesche possono continuare a tassare redditi e patrimoni tedeschi anche dopo il trasferimento, per un periodo fino a cinque anni.

Anche Francia e Austria dispongono di regole di exit tax o di tassazione successiva, che però differiscono per portata e durata.

Altri Paesi come Spagna, Italia o Paesi Bassi non prevedono regole analoghe di tassazione successiva prolungata. Tuttavia, al momento del trasferimento può sorgere un’imposta di uscita, in particolare su partecipazioni e investimenti finanziari, e possono applicarsi regole CFC se si mantengono società estere senza sufficiente sostanza.

La Svizzera non è adatta a clienti che si aspettano accesso illimitato al mercato UE o anonimato nella struttura proprietaria. Le strutture svizzere richiedono trasparenza, sostanza economica e compliance; in cambio offrono stabilità giuridica di lungo periodo e certezza nella pianificazione fiscale.

Contattateci per verificare se la Svizzera è la giurisdizione adatta per la sua struttura privata e imprenditoriale.

Secondo il diritto svizzero, almeno una persona residente in Svizzera deve poter rappresentare validamente la società (firma individuale o collettiva).

L’imposta sulle società varia a seconda del cantone tra circa il 12–20 %

I dividendi sono soggetti a una ritenuta alla fonte del 35 %

Il numero IVA può di norma essere rilasciato entro circa 2–4 settimane dopo la corretta costituzione e registrazione.

Sì, in molti casi il processo di costituzione può essere gestito a distanza.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

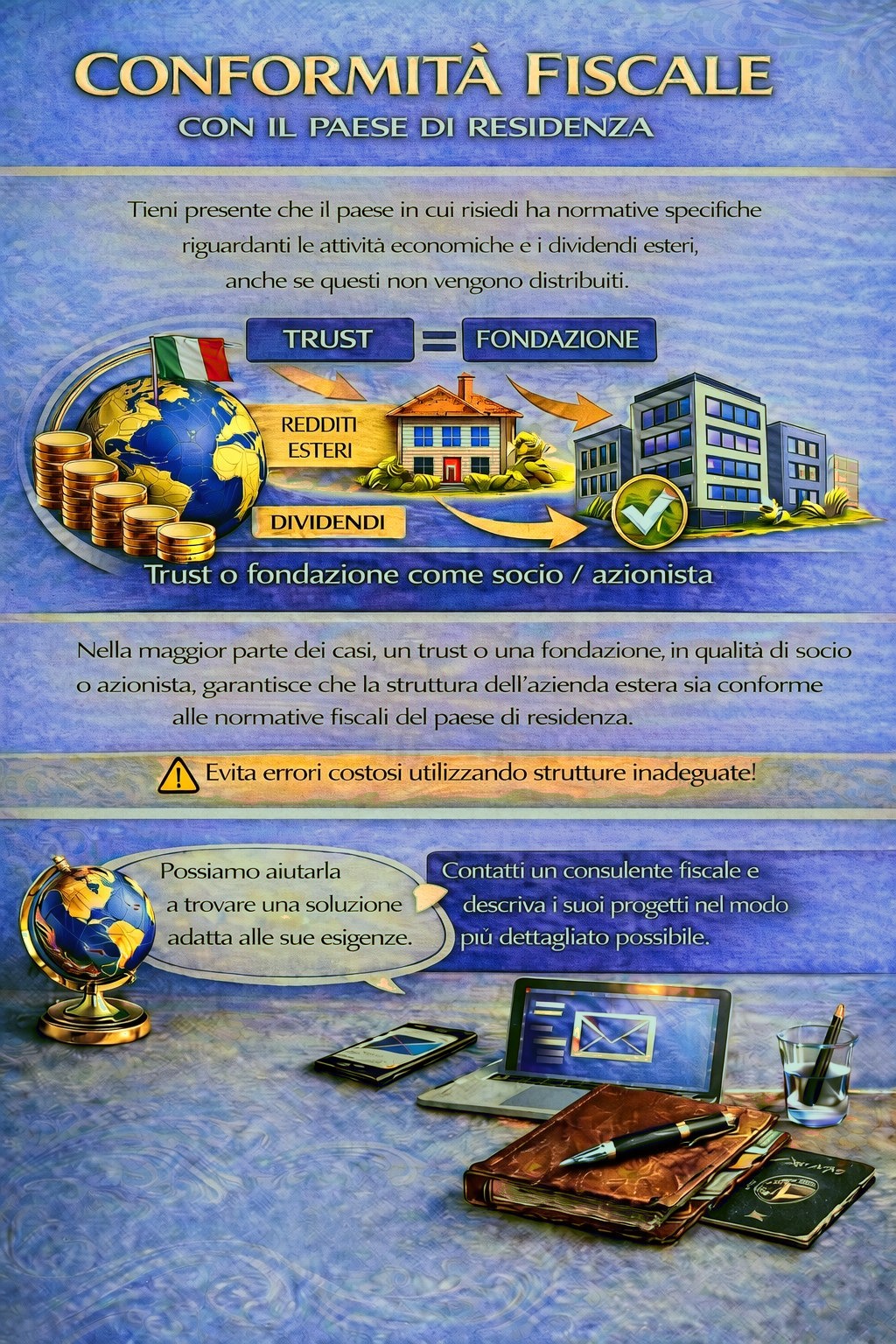

Il suo Paese di residenza può prevedere obblighi fiscali e di comunicazione per attività commerciali estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, potrebbe essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per determinare quale giurisdizione e quale struttura soddisfino al meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti esamineranno volentieri il suo caso e la assisteranno di conseguenza.