In linea di principio, i redditi esteri non vengono tassati

Il vostro attuale Paese di residenza può applicare un’imposta di uscita prima del trasferimento

Le autorità fiscali europee applicano regole CFC, soprattutto per strutture passive

La direzione e il controllo effettivo dall’Europa possono comportare la tassazione nel Paese di origine

In passato le Seychelles figuravano in liste UE, cosa che può incidere su percezione e rischi di compliance

I conti bancari vengono spesso aperti al di fuori delle Seychelles e richiedono una documentazione completa

Le Seychelles sono uno Stato insulare nell’Oceano Indiano, al largo della costa orientale dell’Africa. La valuta nazionale è la rupia delle Seychelles (SCR) e la popolazione è relativamente ridotta.

La Seychelles International Business Company (IBC) è disciplinata dall’International Business Companies Act 2016 ed è considerata una delle forme societarie offshore più flessibili ed efficienti in termini di costi a livello mondiale. Una IBC è adatta a strutturazioni internazionali, in particolare per consulenza offshore o per detenere partecipazioni estere. L’esito fiscale dipende dalla configurazione concreta e dalle regole di Business Tax applicabili. Il sistema fiscale standard delle Seychelles non è un sistema forfettario allo 0%.

Le Seychelles offrono un elevato livello di riservatezza imprenditoriale. I titolari effettivi non sono completamente consultabili al pubblico, ma devono essere comunicati alle autorità locali nell’ambito degli obblighi di compliance. La giurisdizione rispetta gli standard OCSE in materia di trasparenza e scambio di informazioni e continua a essere utilizzata per strutture internazionali legittime.

Se la vostra società alle Seychelles realizza esclusivamente redditi esteri e non svolge attività all’interno delle Seychelles, nella pratica l’imposta effettiva sulle società è di norma pari allo 0%.

I dividendi sono soggetti a ritenuta alla fonte solo se provengono da redditi con fonte nelle Seychelles. In una società puramente offshore con redditi esteri, di solito non è questo il caso. Per redditi locali può applicarsi una ritenuta del 15% sui dividendi. Inoltre si applica un’IVA del 15% qualora il fatturato annuo superi 2.000.000 SCR (circa 123.110 EUR).

Le Seychelles non offrono accesso bancario automatico. Molte IBC aprono quindi conti in altre giurisdizioni come Mauritius, gli EAU o alcuni Paesi caraibici. Attività economica reale, provenienza dei fondi tracciabile e documentazione KYC completa sono determinanti.

Il sistema giuridico si basa su una combinazione di common law inglese e diritto civile francese. La costituzione è rapida, i costi ricorrenti sono relativamente bassi e l’amministrazione è flessibile. Tuttavia, nel contesto UE permangono rischi reputazionali. Le Seychelles sono particolarmente adatte a clienti con una strutturazione transfrontaliera chiara e senza intenti di abuso fiscale.

Contattateci per una verifica individuale e, se del caso, per soluzioni alternative migliori.

Per una IBC standard, di norma non è richiesto un amministratore locale.

In genere sì. La costituzione avviene normalmente completamente da remoto tramite un fornitore autorizzato. Il conto bancario rappresenta di solito il processo più lungo in termini di tempi.

Attualmente le Seychelles non figurano più nella blacklist UE. Tuttavia, precedenti inserimenti possono continuare a influenzare la valutazione del rischio da parte di banche e partner commerciali.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

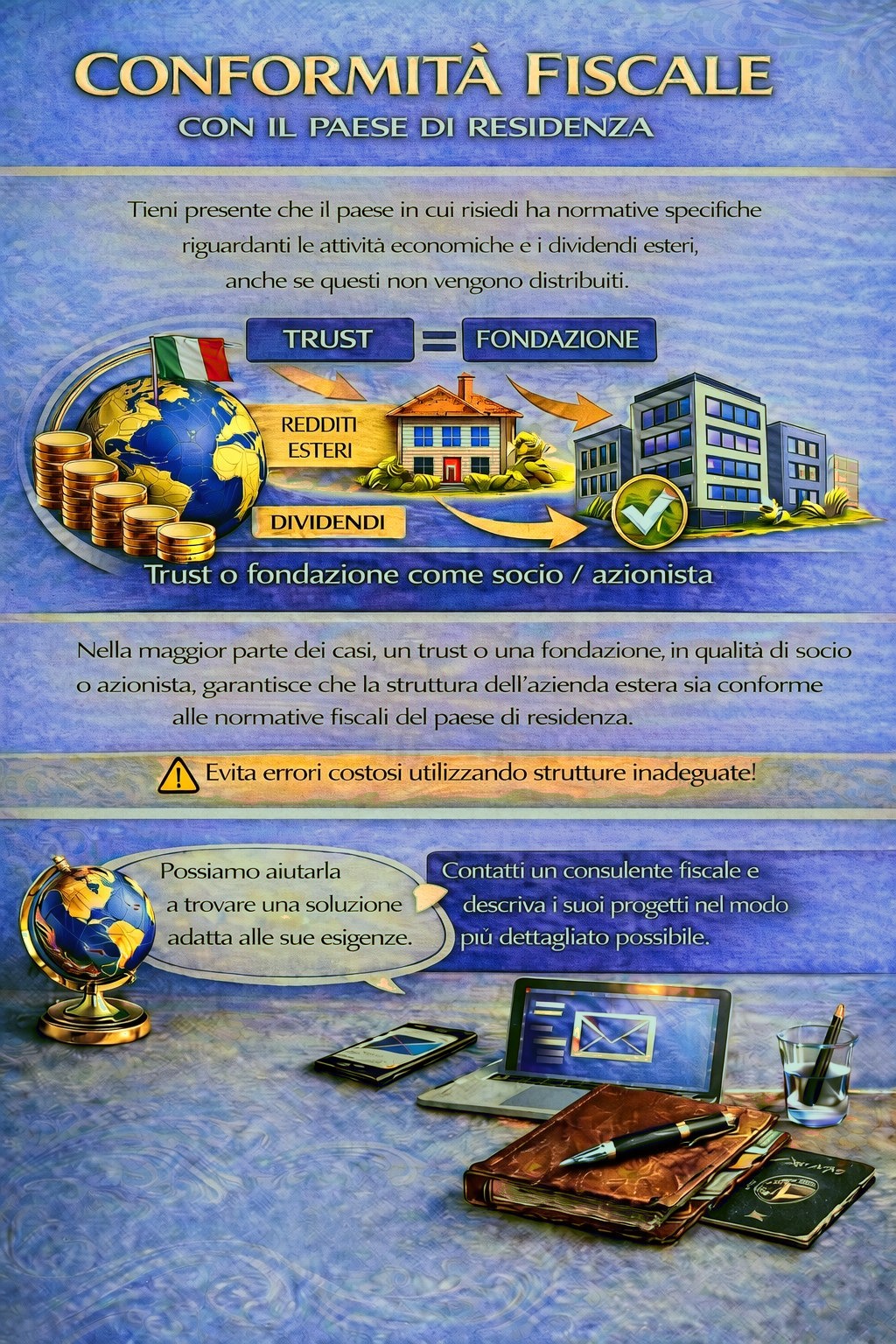

Il vostro Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività estere e redditi da dividendi, in alcuni casi anche quando gli utili non vengono distribuiti.

A seconda della vostra situazione personale, potrebbe essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per stabilire quale giurisdizione e quale struttura soddisfino al meglio le vostre esigenze, utilizzate il modulo di contatto e descrivete i vostri piani nel modo più dettagliato possibile.

I nostri consulenti esamineranno volentieri il vostro caso e vi assisteranno di conseguenza.