La Romania tassa le persone fisiche, una volta stabilita la residenza fiscale, sul reddito mondiale

I dividendi sono tassati separatamente e, oltre determinate soglie, possono far scattare contributi aggiuntivi per l’assicurazione sanitaria.

La ritenuta alla fonte sui dividendi sale al 16%

Se gestisce la SRL rumena dal suo Paese d’origine, l’autorità fiscale locale può considerare che il luogo di direzione effettiva sia lì e tassare gli utili in quel Paese

Se detiene più del 50% e l’attività viene qualificata come passiva o con scarsa sostanza, le regole CFC del suo Paese d’origine possono imputarle direttamente gli utili rumeni

Il regime rumeno delle microimprese non protegge dalle norme antiabuso estere

Non è obbligatorio un amministratore locale

La Romania è uno Stato membro dell’UE nel Sud-Est Europa con circa 19 milioni di abitanti e una propria valuta, il leu rumeno (RON). È consentita la proprietà estera al 100%. La giurisdizione viene spesso utilizzata come base UE efficiente nei costi, soprattutto da imprenditori che vogliono unire reputazione UE e costi strutturali moderati.

Dal punto di vista fiscale, l’imposta ordinaria sulle società resta al 16% sugli utili anche nel 2026. Le piccole società operative possono, a determinate condizioni, utilizzare il regime microimpresa con tassazione all’1% sul fatturato. Dal 1° gennaio 2026 il limite di fatturato per accedervi viene ridotto a 100.000 €. Inoltre, per alcuni contribuenti più grandi può applicarsi un’imposta minima sul fatturato dello 0,5%.

Le distribuzioni di dividendi sono soggette dal 2026 a una ritenuta alla fonte del 16%, sia per soci residenti sia non residenti, salvo riduzioni previste da convenzioni contro le doppie imposizioni o da direttive UE. Interessi e royalties a beneficiari esteri sono in linea generale soggetti anch’essi a ritenuta del 16%, fatti salvi i benefici convenzionali.

L’IVA è al 21% (aliquota ordinaria) oppure all’11% (aliquota ridotta). La soglia di registrazione è RON 395.000 (circa 77.600 €).

La forma giuridica più comune è la SRL, paragonabile a una S.r.l. Il capitale sociale minimo, dal 1° gennaio 2026, nella pratica è di RON 500 (circa 100 €), con un aumento a RON 5.000 (circa 1.000 €) al superamento di determinate soglie di fatturato. La costituzione richiede di norma una o due settimane, a seconda della preparazione dei documenti e dell’apertura del conto bancario. Non è obbligatorio un amministratore locale, tuttavia sono necessari un indirizzo aziendale in Romania e la piena comunicazione dell’UBO.

La Romania è adatta come struttura UE realmente operativa. Non è una giurisdizione a tassazione zero. Senza sostanza sufficiente e una chiara struttura di management, le autorità fiscali estere possono contestare la struttura sulla base della direzione effettiva o di regole CFC.

Contattaci per un’analisi individuale e possibili proposte di strutture alternative.

Sì, purché la documentazione sia completa e plausibile. Tuttavia, è possibile che vengano richieste informazioni aggiuntive.

Per una SRL, in linea di principio, no. I soci esteri possono essere anche amministratori, a condizione che siano rispettati tutti i requisiti formali.

Esistono diverse banche con collegamento all’UE. Tuttavia, l’onboarding per i titolari effettivi non residenti è spesso soggetto a verifiche approfondite.

Sì. La costituzione può essere effettuata a distanza tramite procure e documentazione corretta.

Di norma 1–2 settimane. L’iscrizione al registro delle imprese può avvenire molto rapidamente se la domanda è completa.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

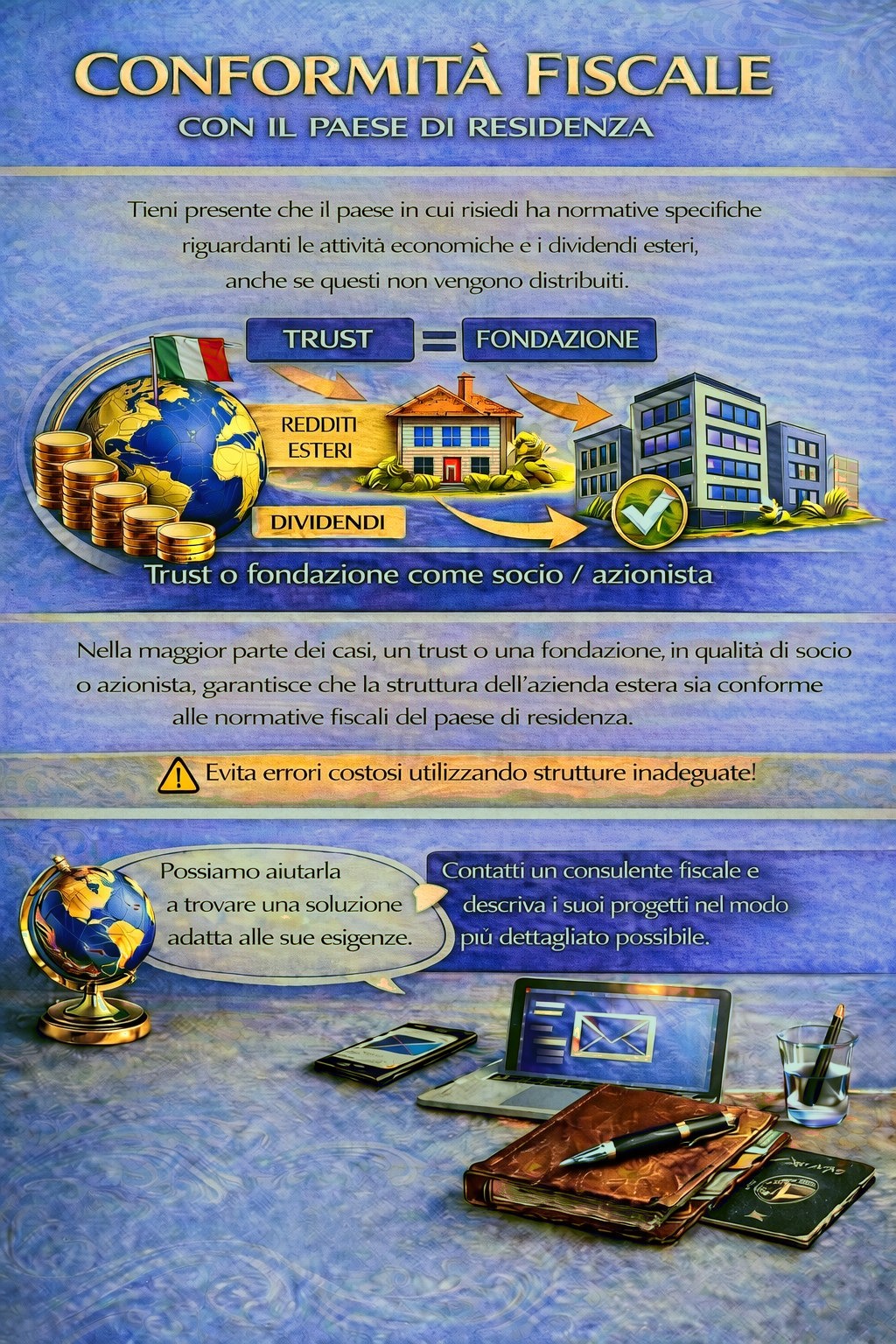

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, potrebbe essere necessaria una struttura di holding adeguata per rispettare la normativa fiscale ed evitare rischi fiscali inutili.

Per determinare quale giurisdizione e quale struttura soddisfino al meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti esamineranno volentieri il suo caso e la consiglieranno di conseguenza.