Nessuna imposta personale sul reddito sul reddito mondiale

Non applicabile ai cittadini francesi, che restano imponibili in Francia

Nessuna imposta di successione o donazione tra familiari stretti

Rete limitata di convenzioni contro la doppia imposizione rispetto ai maggiori Stati UE

Nessun vantaggio fiscale personale

Imposta sulle società fino al 25% se oltre il 25% del fatturato è realizzato fuori Monaco

Requisiti bancari e di compliance più elevati a causa del monitoraggio FATF e della classificazione UE come Paese terzo ad alto rischio AML

Monaco è un Principato sovrano sulla Riviera francese, confinante con la Francia e il Mar Mediterraneo. Non è membro dell’Unione Europea, ma utilizza l’euro ed è strettamente integrato nel sistema francese ai fini IVA e doganali. Con una popolazione di circa 38.000 abitanti, Monaco è noto per stabilità politica, sicurezza e un solido ecosistema di private banking.

Monaco offre uno dei sistemi fiscali personali più vantaggiosi d’Europa. Per le persone residenti a Monaco, in linea generale non si applica alcuna imposta sul reddito sul reddito mondiale. Ciò però non vale per i cittadini francesi, che restano soggetti all’imposta sul reddito francese in base all’accordo tra Francia e Monaco.

Per le imprese Monaco può essere interessante, ma non è automaticamente esentasse.

L’imposta sulle società si applica se oltre il 25% del fatturato è realizzato al di fuori di Monaco. In tal caso l’aliquota ordinaria dell’imposta sulle società è del 25%. Se almeno il 75% del fatturato è generato all’interno di Monaco, la società può, a determinate condizioni legali e operative, rientrare fuori dal regime dell’imposta sulle società.

Questo significa che l’imposta sulle società può essere evitata in alcune strutture, ma solo se il modello di business è effettivamente qualificante e se a Monaco esiste una reale sostanza economica.

La ritenuta alla fonte sui dividendi distribuiti da una società monegasca è in linea di principio pari a 0%. Inoltre, a livello di Monaco non esistono imposta sulle plusvalenze né imposta patrimoniale. Tuttavia, una tassazione può avvenire nello Stato di residenza del socio.

È importante notare che Monaco è attualmente sotto osservazione rafforzata della Financial Action Task Force (FATF) ed è classificato dall’Unione Europea come Paese terzo ad alto rischio in materia AML/CFT. Ciò non impedisce né la costituzione di una società né l’apertura di un conto, ma comporta obblighi di due diligence ampliati, controlli di compliance più rigorosi e, in parte, procedure di onboarding più lunghe presso banche e istituti finanziari dell’UE.

Contattateci per una verifica individuale e possibili soluzioni alternative.

Di norma da alcune settimane a qualche mese, a seconda dell’autorizzazione delle autorità, della completezza della documentazione e dell’onboarding bancario. L’apertura del conto è spesso il passaggio che richiede più tempo.

Alcune parti del processo possono svolgersi da remoto, in particolare la preparazione dei documenti e i passaggi formali di registrazione. Tuttavia, l’apertura del conto bancario e i requisiti di residenza e sostanza richiedono spesso almeno una presenza personale o una forte rappresentanza locale. Nella pratica, è opportuno prevedere almeno un appuntamento fisico.

Alcune parti del processo possono svolgersi da remoto, in particolare la preparazione dei documenti e i passaggi formali di registrazione. Tuttavia, l’apertura del conto bancario e i requisiti di residenza e sostanza richiedono spesso almeno una presenza personale o una forte rappresentanza locale. Nella pratica, è opportuno prevedere almeno un appuntamento fisico.

Non è obbligatorio in modo tassativo in ogni caso. Nella pratica, però, la presenza locale e rappresentanti con potere di firma possono essere rilevanti per autorizzazioni e procedure bancarie. La sostanza è quindi un fattore importante.

In genere sì, purché l’attività sia chiaramente definita e la documentazione sia completa. In presenza di soci esteri sono da aspettarsi verifiche di compliance aggiuntive. Monaco dispone di procedure digitali per le registrazioni legate all’IVA.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

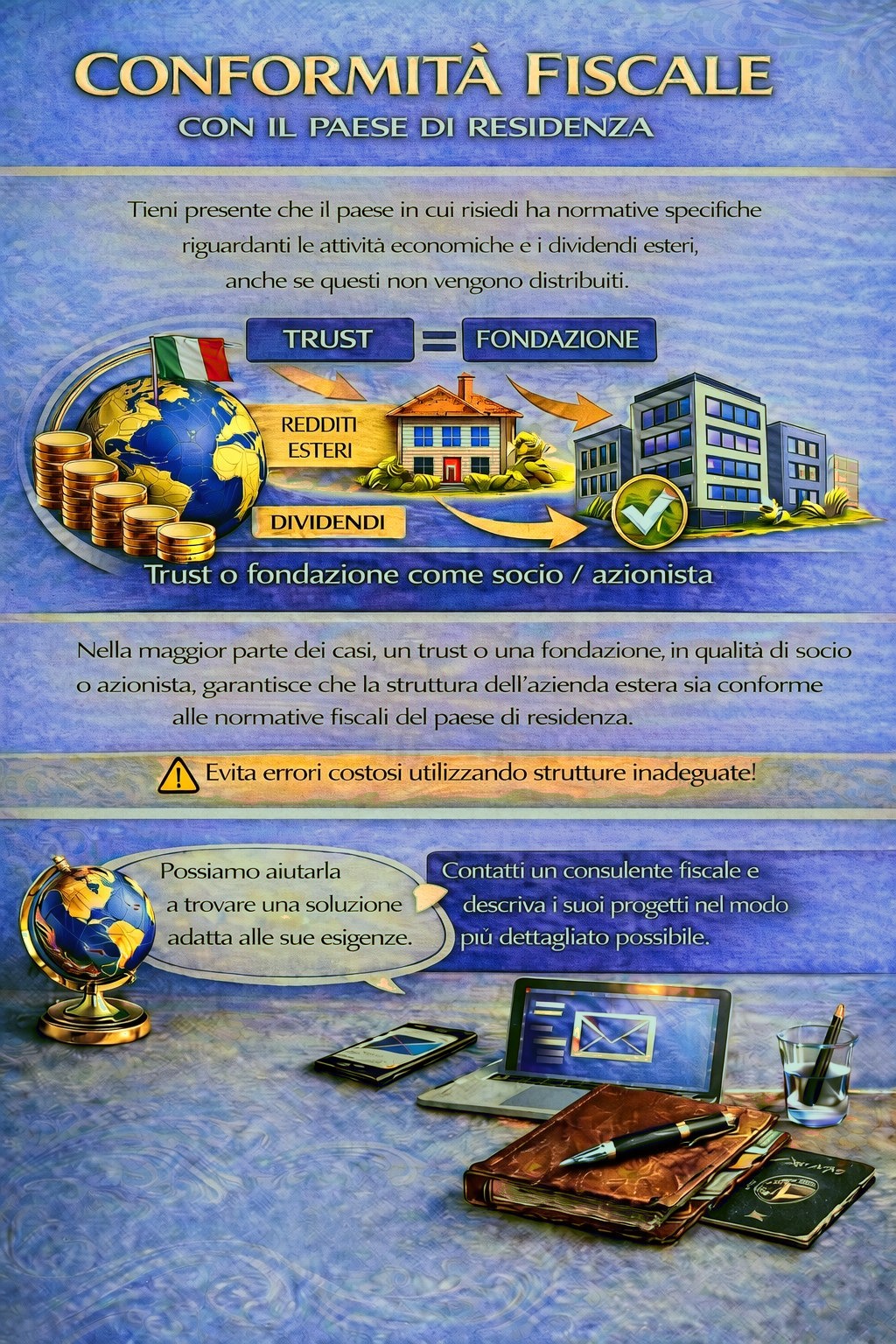

Il vostro Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività commerciali estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della vostra situazione personale, potrebbe essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per determinare quale giurisdizione e quale struttura soddisfino al meglio le vostre esigenze, utilizzate il modulo di contatto e descrivete i vostri piani nel modo più dettagliato possibile.

I nostri consulenti valuteranno volentieri il vostro caso e vi consiglieranno di conseguenza.