Nel suo attuale Paese di residenza può applicarsi un’imposta di uscita su plusvalenze non realizzate. La pianificazione temporale e il trasferimento del patrimonio dovrebbero avvenire per tempo, spesso 12–18 mesi prima

Il Liechtenstein è membro del SEE, ma non è uno Stato UE. Le strutture transfrontaliere richiedono un’analisi accurata delle convenzioni contro le doppie imposizioni e della residenza fiscale, soprattutto se permangono legami con l’UE.

Se direzione e controllo restano di fatto nello Stato UE, il suo Paese può considerare la società fiscalmente residente lì

I redditi passivi possono esserle imputati in base alle norme CFC nazionali

Se gestisce l’azienda di fatto dal suo Paese, l’autorità fiscale può tassarla come una società domestica. Per questo sono necessari una reale direzione e processi decisionali in Liechtenstein

Il Liechtenstein è un principato alpino tra Svizzera e Austria. Utilizza il franco svizzero (CHF), è membro del SEE ed è economicamente strettamente legato alla Svizzera. Per questo si applica il sistema IVA svizzero con un’aliquota standard dell’8,1%.

Il Liechtenstein applica un’imposta sulle società uniforme del 12,5% sugli utili di società di capitali, fondazioni e “Anstalten”. Inoltre è dovuta un’imposta minima sulle società di CHF 1.800 (circa EUR 1.970) all’anno, anche in assenza di utili.

In linea di principio non viene applicata alcuna ritenuta alla fonte su dividendi, interessi e royalties, il che semplifica le distribuzioni rispetto a molti Stati UE.

Se un gruppo supera i 750 milioni di euro di fatturato annuo a livello mondiale, si applicano le regole della minimum tax globale. In tal caso deve essere raggiunta un’aliquota effettiva di almeno il 15%.

Se la tassazione effettiva è inferiore, possono intervenire due meccanismi:

Qualified Domestic Minimum Top-up Tax (QDMTT). Il Liechtenstein può applicare un’imposta integrativa per portare l’imposta effettiva al 15%.

Income Inclusion Rule (IIR). Se l’imposta integrativa non viene riscossa localmente, lo Stato di residenza della capogruppo può recuperarla.

Dal punto di vista legale e operativo, il Liechtenstein è spesso utilizzato per strutture di holding e di patrimonio. Oltre alle società classiche esistono “Anstalten” e fondazioni.

La costituzione e l’amministrazione corrente avvengono di norma tramite fiduciari autorizzati. I titolari effettivi vengono comunicati, nell’ambito delle norme antiriciclaggio, a intermediari regolamentati.

Nella pratica è richiesta almeno una funzione d’organo residente localmente e professionalmente qualificata, di solito tramite un fiduciario o un consigliere con domicilio in Liechtenstein.

Le banche sono presenti, ma l’onboarding è rigoroso. Sono richieste prove dettagliate sull’origine del patrimonio, sulla provenienza dei fondi, sul background economico e sulla sostanza della struttura.

Ci contatti per un’analisi personalizzata ed eventualmente per alternative migliori.

È richiesto almeno un membro del consiglio di amministrazione o un componente d’organo residente localmente e professionalmente qualificato, nonché un indirizzo di sede registrato in Liechtenstein.

Esistono opzioni bancarie affidabili, ma con controlli severi. Una documentazione ordinata e una chiara provenienza del patrimonio sono fondamentali.

Sì. La costituzione avviene di norma tramite fiduciari autorizzati e può essere gestita a distanza. L’apertura del conto bancario è spesso il passaggio che richiede più tempo.

Di norma 5–10 giorni lavorativi dopo la documentazione completa. Le procedure bancarie possono richiedere molto più tempo.

Imposta sulle società: 12,5 %

IVA: aliquota standard 8,1 %

Imposta sul reddito (con residenza in Liechtenstein): progressiva, circa 1 %–22–24 % a seconda del reddito e del comune

Nessuna imposta patrimoniale

Nessuna imposta di successione

Nessuna imposta sulle donazioni

Nessuna ritenuta alla fonte sui dividendi

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

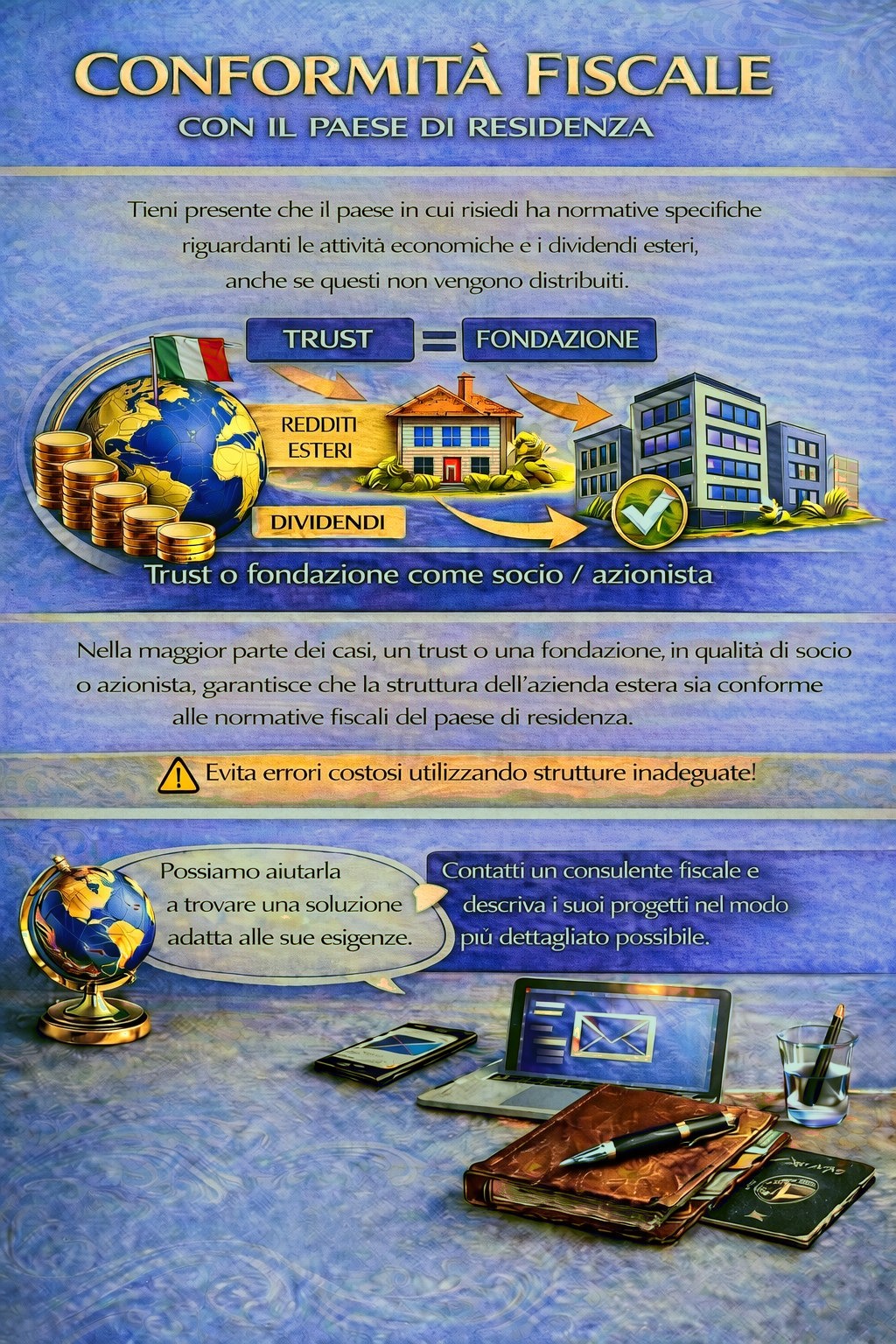

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività all’estero e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, potrebbe essere necessaria una struttura di holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per determinare quale giurisdizione e quale struttura soddisfino al meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti valuteranno volentieri il suo caso e la assisteranno di conseguenza.