Potrebbe applicarsi l’imposta di uscita su plusvalenze non realizzate

Tempistica e pianificazione patrimoniale dovrebbero essere organizzate 12–18 mesi in anticipo

Rischio di configurare una sede di direzione effettiva nel Paese (POEM)

Con partecipazione o controllo superiore al 50% può avvenire una tassazione integrale nel Paese di residenza

Mancato riconoscimento fiscale in assenza di sostanza economica

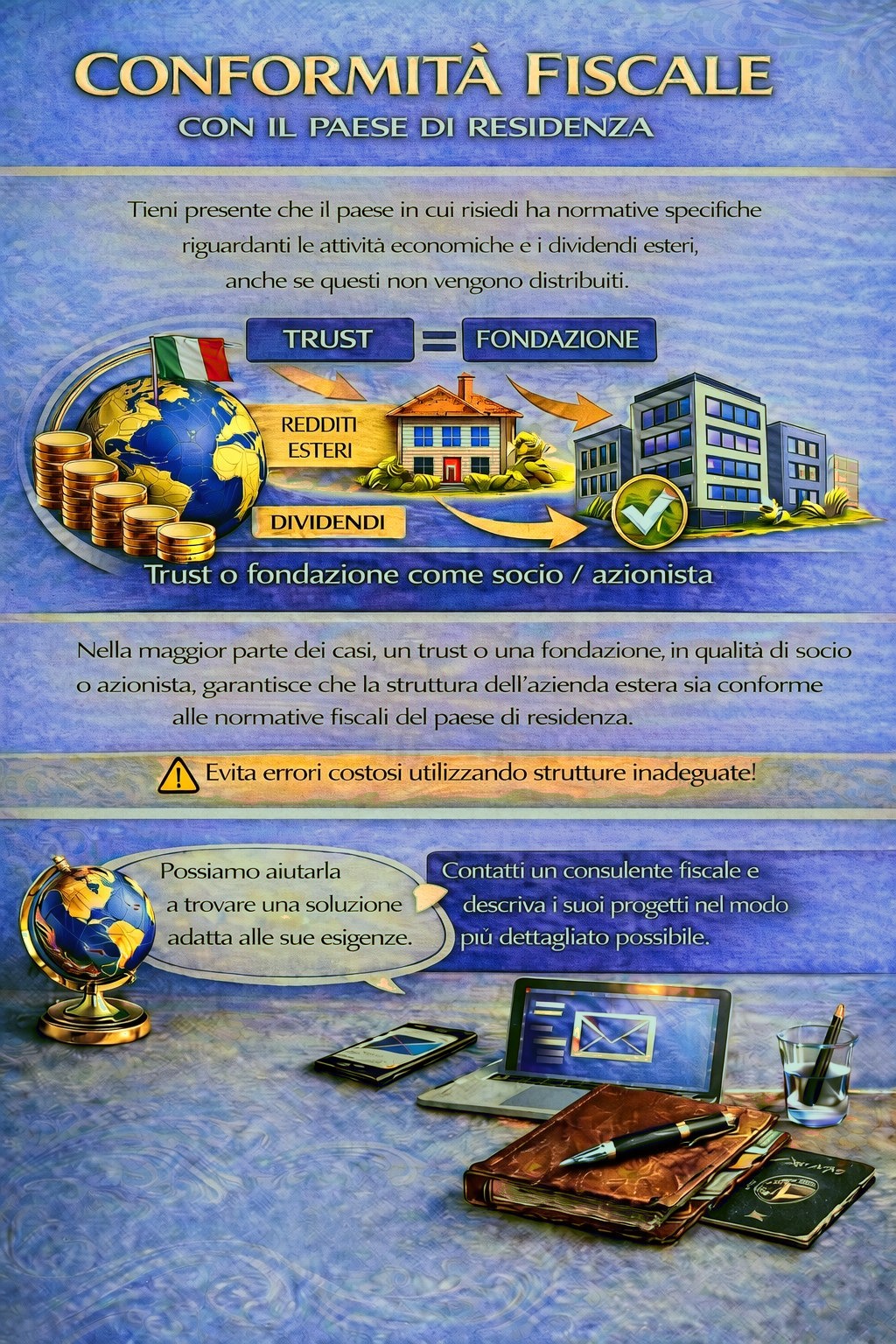

Soluzioni efficaci includono spesso trust, fondazioni o strutture holding a più livelli

Le Bermuda sono un territorio britannico d’oltremare autogovernato nel Nord Atlantico con circa 63.000 abitanti e una valuta agganciata 1:1 al dollaro USA (BMD/USD). Il sistema giuridico si basa sul Common Law inglese e le Bermuda sono considerate da decenni un consolidato centro finanziario internazionale.

Dal punto di vista fiscale, le Bermuda erano tradizionalmente caratterizzate da 0% di imposta sulle società, 0% di ritenuta alla fonte sui dividendi, 0% di imposta sulle plusvalenze e dall’assenza di un sistema IVA. Dal 2025 si applica un’imposta sulle società del 15% alle imprese che fanno parte di gruppi multinazionali con fatturato annuo consolidato di almeno 750 milioni di euro, in linea con le regole OCSE del Pillar Two. La maggior parte delle holding private e dei gruppi di medie dimensioni non rientra in tale ambito.

Le Bermuda sono leader mondiale nel settore assicurativo e riassicurativo e ospitano numerosi tra i maggiori portatori di rischio a livello globale. La Bermuda Monetary Authority (BMA) gode di un’elevata reputazione internazionale, in particolare nei servizi finanziari, nelle assicurazioni, negli asset digitali e nel FinTech.

Le Bermuda non figurano nella lista UE delle giurisdizioni fiscali non cooperative e sono considerate cooperative nell’ambito degli standard internazionali di trasparenza. L’impostazione regolamentare allineata agli standard globali AML e di compliance rafforza la reputazione rispetto a sedi offshore meno regolamentate.

È possibile aprire conti bancari tramite banche autorizzate. Tuttavia, l’apertura del conto è impegnativa sul piano della compliance. Verifiche KYC dettagliate, prove della provenienza dei fondi, pianificazione della sostanza e uno scopo commerciale chiaro sono essenziali. Con una struttura corretta, il banking è possibile, ma vanno pianificati tempi realistici.

Nota operativa importante. Una cosiddetta “Exempted Company” in linea di principio non può svolgere attività nel mercato interno locale delle Bermuda, salvo che disponga di un’apposita licenza. Le Bermuda sono concepite principalmente per attività internazionali.

Ci contatti per una verifica individuale e, se del caso, per soluzioni alternative più adatte.

Alle Bermuda non esiste un sistema IVA o di imposta sulle vendite, quindi non è prevista una partita IVA.

L’iscrizione richiede di norma circa 1–2 settimane, a seconda del fornitore di servizi e delle autorizzazioni delle autorità.

La costituzione avviene di solito interamente da remoto tramite fornitori di servizi alle Bermuda. L’apertura del conto è spesso il passaggio più oneroso.

Attualmente le Bermuda non figurano nella lista UE delle giurisdizioni fiscali non cooperative.

Rispetto ai grandi centri finanziari, il numero di banche locali è limitato. Esistono tuttavia banche autorizzate consolidate e, a seconda della struttura e della sostanza, accesso a soluzioni bancarie internazionali.

Di norma no per una Exempted Company. È però necessario disporre di una sede legale (Registered Office) alle Bermuda tramite un fornitore di servizi autorizzato.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività d’impresa estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, potrebbe essere necessaria una struttura holding adeguata per rispettare le norme fiscali ed evitare rischi tributari inutili.

Per stabilire quale giurisdizione e quale struttura soddisfino meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti esamineranno volentieri il suo caso e la assisteranno di conseguenza.