Il trasferimento della residenza può attivare, nel precedente Paese di residenza, una tassazione d’uscita

Una direzione effettiva da un Paese ad alta tassazione può portare all’applicazione delle regole sulla direzione estera (POEM)

Partecipazioni e controllo dovrebbero essere strutturati con attenzione per evitare rischi CFC o di direzione effettiva

Possibili strumenti di strutturazione sono trust, fondazioni o holding, a seconda della sua situazione individuale

Le Bahamas sono uno Stato insulare anglofono nell’Atlantico, situato a sud-est della Florida. Non sono membro dell’UE e utilizzano il dollaro bahamense (BSD), agganciato 1:1 al dollaro USA.

Il Paese è noto come centro finanziario offshore e, per molte società standard, è considerato fiscalmente neutrale. Non esiste una classica imposta sulle società come nella maggior parte degli altri Paesi. Di norma non si applica neppure una ritenuta alla fonte sui dividendi.

Tuttavia, i gruppi multinazionali molto grandi che rientrano nelle regole OCSE del Pillar Two possono essere soggetti a un’imposta minima del 15%. Ciò riguarda solo i gruppi che superano determinate soglie di fatturato globale.

Per le attività interne esiste un sistema IVA. L’aliquota VAT ordinaria è del 10%. Pertanto, più che parlare di “esenzione fiscale”, è più corretto dire: nessuna classica imposta sulle società, ma si applicano requisiti di conformità regolamentare e fiscale.

Le Bahamas di norma non sono adatte a imprese operative gestite di fatto da un Paese ad alta tassazione senza un reale trasferimento. In tali casi può sorgere il rischio di una direzione estera nello Stato di residenza.

Il sistema giuridico si basa sul common law inglese e offre certezza del diritto a livello internazionale. Sebbene le Bahamas non vengano generalmente utilizzate per imprese operative attive, grazie alla loro lunga tradizione offshore e alla cooperazione regolamentare rappresentano un’opzione interessante per clienti che puntano su riservatezza e diversificazione internazionale, a condizione che la struttura sia implementata correttamente.

La struttura adeguata dipende sempre dal suo Paese di residenza e dai suoi obblighi fiscali globali. Ci contatti per una valutazione personalizzata.

Sì. La costituzione può di norma essere gestita interamente tramite un Registered Agent autorizzato. Nella maggior parte dei casi non è necessario recarsi di persona.

Non esiste una classica imposta sulle società e di norma non c’è ritenuta alla fonte sui dividendi. Tuttavia, a seconda della situazione individuale, possono applicarsi le regole IVA e le norme internazionali sulla tassazione minima.

I conti bancari sono possibili, ma viene svolta un’accurata verifica di compliance. L’approvazione dipende molto dalla qualità della documentazione e dal modello di business.

Per una IBC standard, di norma non è strettamente necessario. Tuttavia, a seconda della struttura prevista e di eventuali requisiti di sostanza, può essere utile.

| Carico fiscale | Servizi bancari | Reputazione | Burocrazia | Sicurezza giuridica | Costi | |

|---|---|---|---|---|---|---|

| USA | 21-0% |

|

|

|

|

da 1.900 EUR |

| Singapore | 0% |

|

|

|

|

a partire da 2.950 EUR |

| Hongkong | 0% |

|

|

|

|

da 1.900 EUR |

| Cipro | 15% |

|

|

|

|

da 1.900 EUR |

| Malta | 5% |

|

|

|

|

da 2.500 EUR |

| Irlanda | 12,5% |

|

|

|

|

da 1.950 EUR |

| Trust | 0% |

|

|

|

|

a partire da 4.900 EUR |

| Inghilterra | 25-19% |

|

|

|

|

da 1.000 EUR |

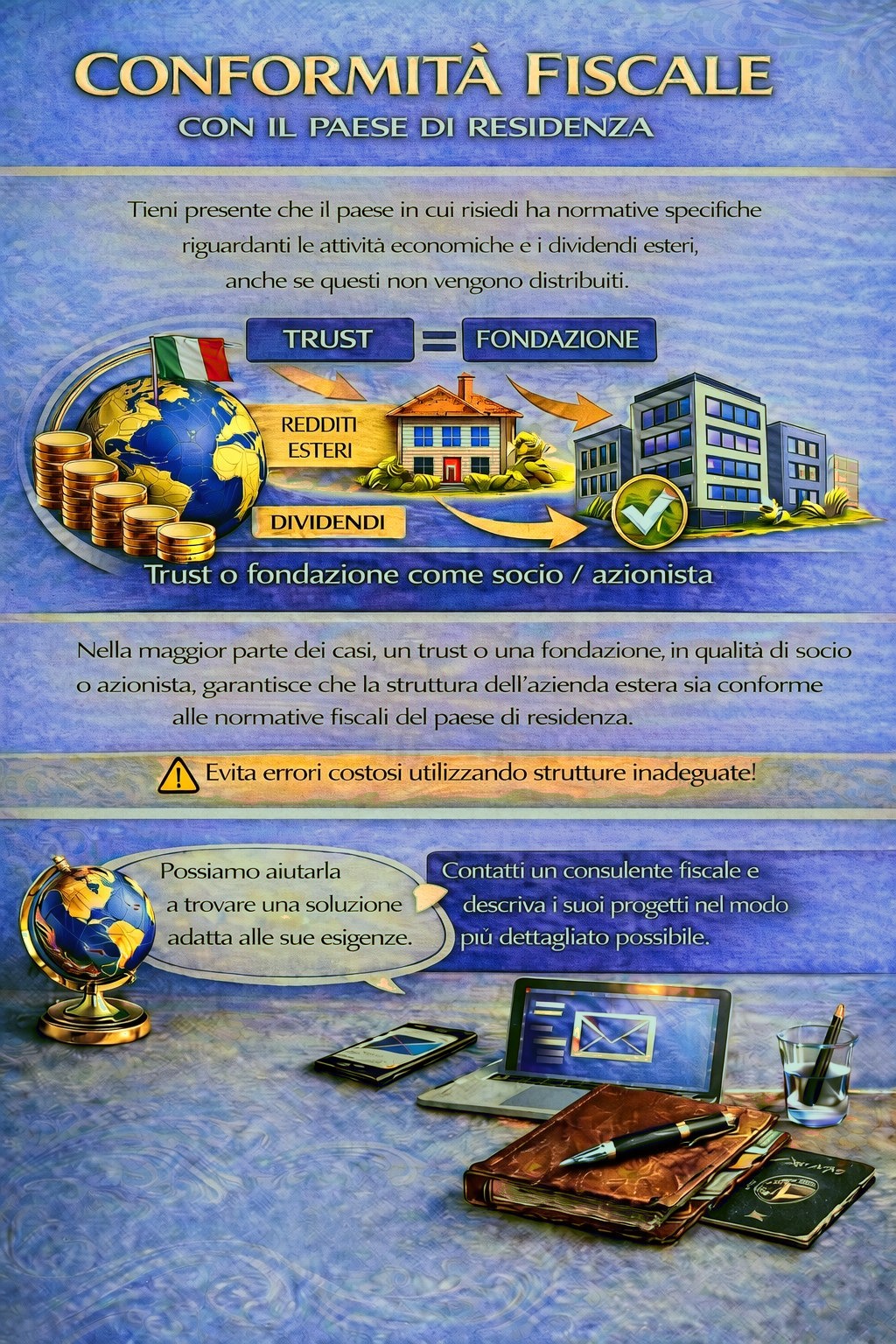

Il suo Paese di residenza può prevedere obblighi fiscali e di dichiarazione per attività estere e redditi da dividendi, in alcuni casi persino quando gli utili non vengono distribuiti.

A seconda della sua situazione personale, può essere necessaria una struttura di holding adeguata per rispettare le norme fiscali ed evitare rischi fiscali inutili.

Per stabilire quale giurisdizione e quale struttura soddisfino meglio le sue esigenze, utilizzi il modulo di contatto e descriva i suoi piani nel modo più dettagliato possibile.

I nostri consulenti valuteranno volentieri il suo caso e la consiglieranno di conseguenza.