Les revenus étrangers ne sont pas automatiquement exonérés d’impôt. Ils peuvent devenir imposables s’ils sont rapatriés en Thaïlande

Pas d’impôt sur la fortune

Les gains crypto via des plateformes agréées par la SEC thaïlandaise peuvent être exonérés de 2025 à 2029

Système de santé solide, infrastructures modernes et coût de la vie plus bas que dans de nombreux pays européens

La participation étrangère est souvent limitée à 49 %, sauf en cas d’incitation BOI ou d’autorisation spéciale

Les structures de nominee font l’objet d’un contrôle strict

Les banques attendent une véritable substance locale

Si la direction effective est exercée depuis un pays à forte fiscalité, une imposition peut y intervenir

La Thaïlande est l’une des principales économies de l’ASEAN en Asie du Sud-Est, avec environ 71 millions d’habitants et le baht thaïlandais (THB) comme monnaie. Ce n’est pas un État membre de l’UE, mais elle ne figure pas sur la liste noire fiscale de l’UE et n’est pas non plus considérée comme un pays à haut risque du point de vue du GAFI. Une limited company thaïlandaise est en général soumise à un impôt sur les sociétés de 20 %, et les dividendes versés à des non-résidents sont en principe soumis à une retenue à la source de 10 %, taux qui peut souvent être réduit grâce aux conventions de non-double imposition.

La Thaïlande applique un principe de remittance aux revenus étrangers. Toutefois, depuis le 1er janvier 2024, les revenus de source étrangère rapatriés dans le pays par des personnes fiscalement résidentes en Thaïlande peuvent être imposables. Une structuration rigoureuse est donc déterminante. Il n’existe pas d’impôt autonome sur les plus-values mobilières au sens classique ; les gains de cession sont généralement imposés dans le cadre de l’impôt sur le revenu ou de l’impôt sur les sociétés, avec certaines exceptions.

De 2025 à 2029, les gains issus d’actifs numériques peuvent être exonérés d’impôt, à condition d’être réalisés via des plateformes agréées par la SEC thaïlandaise.

La Thaïlande offre des infrastructures modernes, un système bancaire développé et un accès à un marché régional important. Toutefois, la participation étrangère est restreinte dans de nombreux secteurs par le Foreign Business Act, souvent à 49 %, sauf autorisation spéciale ou promotion BOI. Les structures de nominee sont de plus en plus examinées avec sévérité.

L’immatriculation à la TVA est en principe simple dès que le chiffre d’affaires annuel dépasse 1,8 million THB (env. 49 000 EUR). Le taux de TVA reste effectivement de 7 % et a été prolongé jusqu’en septembre 2026. La Thaïlande peut constituer une implantation attractive et crédible en Asie, mais elle exige une planification juridique et fiscale minutieuse plutôt que des hypothèses simplistes de fiscalité nulle.

Contactez-nous pour une analyse individuelle et d’éventuelles solutions alternatives.

L’impôt sur les sociétés est généralement de 20 % sur le bénéfice net.

Les dividendes versés à des non-résidents sont en principe soumis à une retenue à la source de 10 %, souvent réduite par les conventions de non-double imposition.

L’enregistrement à la TVA est en principe simple dès que le seuil est atteint. Le taux effectif de TVA est de 7 %.

L’enregistrement est obligatoire dès que le chiffre d’affaires annuel dépasse 1,8 million THB (env. 49 000 EUR).

Oui. Une société thaïlandaise est en principe soumise à l’impôt sur les sociétés de 20 % sur ses bénéfices mondiaux, indépendamment du lieu de résidence de l’associé et du fait que les revenus aient été générés à l’étranger.

Les banques exigent souvent une identification en personne et, pour des raisons de conformité, une véritable substance locale est généralement attendue, par exemple sous la forme d’un bureau ou d’une activité opérationnelle.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

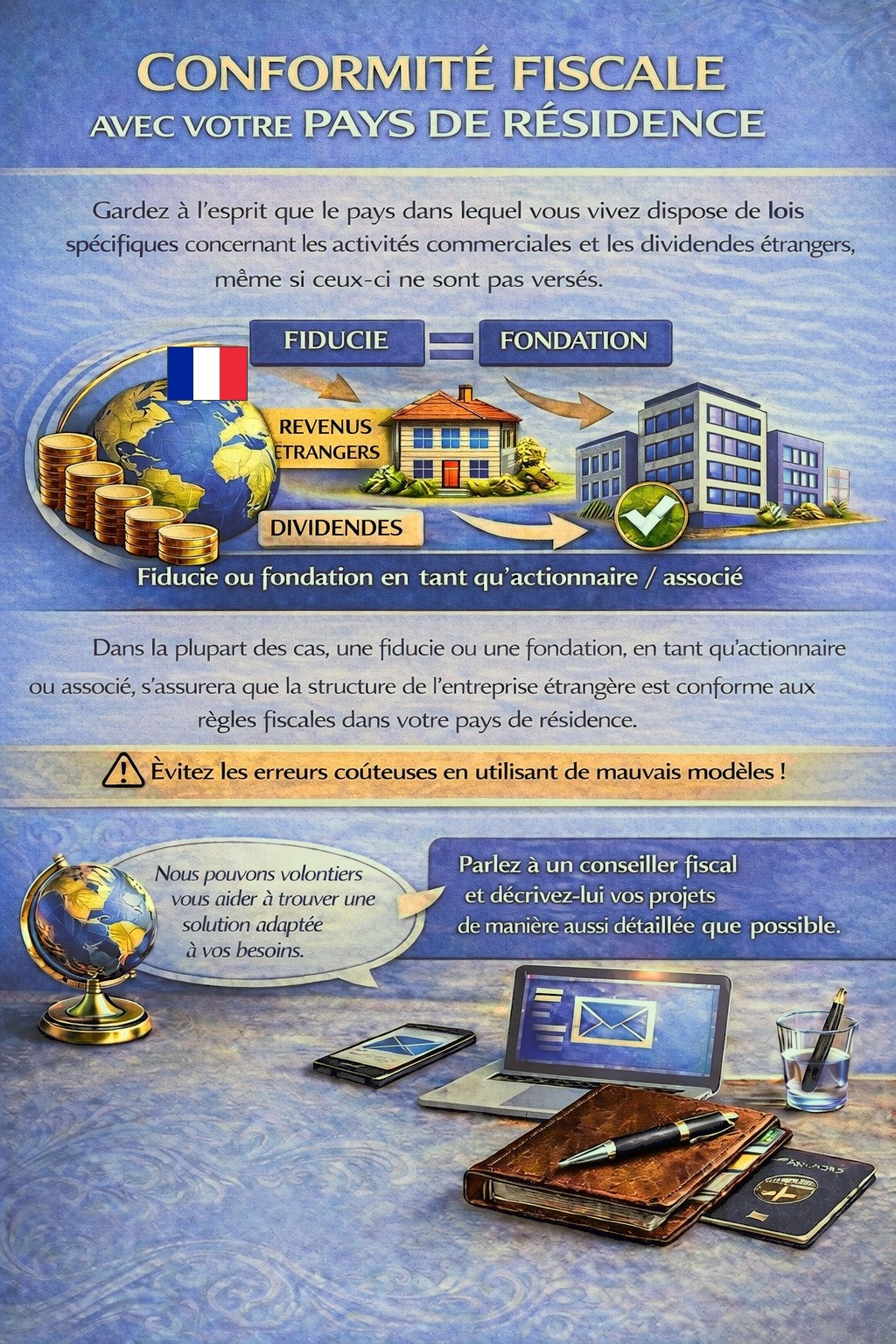

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités à l’étranger et des revenus de dividendes, parfois même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding adaptée peut être nécessaire pour respecter la réglementation fiscale et éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets avec le plus de détails possible.

Nos conseillers examineront votre dossier avec plaisir et vous orienteront en conséquence.